来源| 新经济观察团

伴随企业财税数字化浪潮和国家帮扶中小微企业的政策春风,多家企业财税公司近年来发展迅速,也逐步开启了上市浪潮。

6月30日,继百望云之后,另一家一体化企业财税服务平台——慧算账(SATP Holding Inc)也赴港递表,拟在香港主板挂牌上市。

招股书显示,按2020年-2022年总收入计,慧算账是中国最大的中小微企业财税解决方案提供商,2022年还是行业中直接服务中小微企业客户最多的公司,品牌旗下系统所服务的中小微企业数量达711259家。

不过,与百望云利用财税数据优势开展金融业务、且五成营收来自助贷不同,慧算账招股书中并未提及金融业务,但实际上公司与金融科技的关联不浅。

01

年营收5.16亿元,资金缺口较大

慧算账成立于2015年,是一家财税解决方案提供商,通过识别和解决这类共同痛点,旨在提供一套AI赋能的解决方案,以帮助中小微企业在全面合规的同时,在业务经营、业绩分析上大幅提升效率及节约成本。

2020年-2022年,慧算账收入分别为2.75亿元、3.47亿元及5.16亿元,复合年增长率为36.9%。同期,公司毛利分别为1.23亿元、1.71亿元及2.68亿元,复合年增长率为47.9%。

不过,尽管营收增长迅猛,但慧算账仍处于巨额亏损状态。同期,公司年内亏损分别为2.99亿元、6.83亿元、5.06亿元,三年累计亏损14.88亿元。经调整后,慧算账的净亏损分别为1.4亿元、3.94亿元、3.01亿元。

对于目前的亏损状况,慧算账表示,公司的收入可能不会以预期的速度增长,其增长可能不足以抵消成本和开支的增加,公司可能继续产生净亏损。

目前,慧算账的收入主要来自基于SaaS(软件即服务)的解决方案(SATP系统)及非订阅式专业服务(主要包括咨询服务及撮合引流服务)。

其中,基于SaaS的解决方案为营收支柱,采用直营和授权两种模式。报告期内,来自SaaS的解决方案业务收入占总收入比例分别高达90.9%、89%和87.7%;来自专业服务的收入占比分别为9.1%、11%和12.3%。

而SaaS企业的经营非常看重客户留存率。慧算账提到,公司产品于2022年获得84.9%的客户留存率,这远高于行业平均水平。2022年,品牌旗下的SATP系统所服务的中小微企业数量达到711259家。

但目前,中国中小微企业财税解决方案行业高度分散,约有8万家公司。慧算账坦言,中国中小微企业财税解决方案行业竞争激烈。未能紧跟行业的技术发展,也可能对经营业绩造成重大不利影响。客户续订量的任何下降也可能对未来经营业绩造成不利影响,“公司亦面临来自拥有不同业务模式的公司的竞争”。

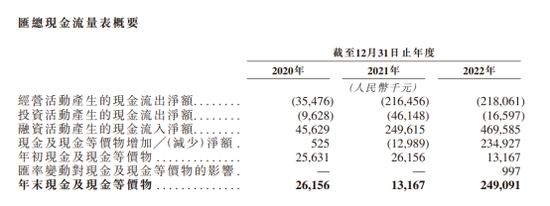

除了业绩亏损,慧算账的现金流和负债状况均不乐观。2022年底,慧算账录得年末现金及现金等价物2.49亿元,经营活动产生的现金流出净额为2.18亿元。

同期慧算账的总资产录得5.71亿元,总负债录得31.39亿元,已资不抵债。按照目前年亏5亿的流血状态,慧算账资金缺口压力较大。

02

为金融外包公司提供引流,IPO前退出商业保理牌照

数字财税平台手握海量中小微企业经营数据,包括商户的营销信息、订单信息、社保缴纳、经营流水、税务等核心信息,能够更准确地判断企业的真实经营情况,也因此成为金融机构

风控的一大助力。基于此,百望云、金蝶等互联网财税平台上线了助贷业务,其实慧算账也有涉及。

招股书显示,2022年,慧算账开始为在线服务提供商提供撮合引流服务,向有需要的中小微企业推荐这些提供商。公司采用基于业绩的定价模式,按月与被推荐的在线服务提供商结算撮合引流服务费。对于撮合引流服务,慧算账还通常授予客户30天的信贷期。

根据招股书,2022年慧算账为第一和第三大客户所提供的服务均为“撮合引流服务”。

其中,第一大客户A背景是一家主要提供企业管理咨询及信息咨询服务的在线服务提供商,注册股本为100万元,位于北京市房山区;而第三大客户C,则是一家主要提供金融信息技术相关外包服务的在线服务提供商(通俗来讲就是金融科技、助贷公司),注册股本为1000万元,位于江苏省宿迁市。

在2022年,这两家客户提供的收入分别为1097.1万元和330.7万元。

很明显,撮合引流服务为慧算账注入了新的增长动力。招股书提到,慧算账专业服务收入由2021年的3820万元增加65.7%至2022年的6330万元,主要是由于客户需求日益增长及2022年4月推出的撮合引流服务产生佣金费用。

不过,慧算账早在前几年就已涉足金融业务。

新经济观察团2020年7月曾报道,慧算账公众号内上线了企业信贷服务“慧到账”,为自己的代账客户提供无抵押贷款类增值服务。慧到账依托智能风控系统、客户管理系统与专业的技术团队,为中小微企业客户提供快捷、安心的金融服务。最高额度为100万元,可分12、24、36期,税率因资质而定。

慧算账工作人员彼时对新经济观察团透露,其金融业务服务的企业客户数近千家,放款件平均20万左右,放款总量超一亿元,周期12个月居多。合作方主要是商业银行。

他还透露,在与商业银行合作放款过程中,慧算账负责营销、客户推送前的筛选,推送给资金方,合作资金方独立自主进行风控决策。

除了助贷业务,慧算账还能拿下金融牌照。2018年6月慧算账曾全资成立了一家慧算账(深圳)商业保理有限公司。不过,在IPO前的2023年4月月14日,慧算账“紧急”退出了这张商业保理牌照。

企查查显示,该保理公司已经更名为深圳公琰科技有限公司,一般经营项目也从“保付代理(非银行融资类)、从事与商业保理相关的咨询服务”等,变更为“计算机软件的开发”等。

03

小米、51信用卡、宜信系基金是股东

作为国内成立较早的企业数字财税公司,慧算账2015年-2021年完成了九轮融资,股东不乏明星资本、互联网巨头和上市公司的身影。

其中,小米通过上海骄锃持股15.15%,和谐锦锋持股为10.56%,腾讯旗下意像之旗持股为8.86%,阳光人寿持股为6.57%,元慧资本持股为5.91%等等。

此外,Z Holdings持股为4.21%,GCHSZ Holdings持股为6.87%,上海泓筵持股为6.32%,

而GHSZ Holdings、GCHSZ Holdings、上海泓筵均为慧算账创始人洪婧女士创办的高成旗下基金。

值得注意的是,慧算账还有两家金融科技系股东。

其中,港股金融科技上市公司51信用卡旗下的51CC Investment,持有慧算账1.82%的股权。该公司是慧算账B-2轮投资人之一。

据此前媒体报道,2018年初51信用卡投资慧算账时,51信用卡CFO赵轲表示,“慧算账目前是国内‘互联网+财税’服务领域的第一品牌,在企业服务领域以代记账切入,后续可以深入做更多增值服务,包括员工金融、企业金融等,是我们战略布局的重要合作伙伴。”

不过,51信用卡近年来发展十分不利。51信用卡成立于2012年,是曾经的信用卡管理和助贷龙头企业。2018年7月13日,51信用卡成为港交所上市的网贷P2P平台。2019年,该公司因暴力催收事件被警方检查。2020年51信用卡完成P2P清退。

近几年,该公司业务萎靡,连续巨额亏损。2022年,51信用卡净亏损9760万元,收窄62.6%;助贷业务收入1.14亿元,下降52%。

而除了51信用卡,IPO前上海宜朗持有慧算账0.81%的股权。招股书显示,上海宜朗为一家于2021年6月29日在中国成立的有限合伙企业,其普通合伙人为天津宜朗熙泽企业管理有限公司,其有限合伙人为嘉兴宜朗,均为独立第三方。上海宜朗为慧算账的B轮投资人之一。

而上海宜朗和嘉兴宜朗的实控人,均为宜信集团创始人唐宁。

在慧算账B轮融资时,相关宣传稿件显示,作为投资方之一,宜信新金融产业投资基金管理合伙人丛郁表示:“……我们看好这个千亿市场和慧算账本身的科技能力,相信慧算账会在企业财税服务市场继续引领,未来会继续探讨双方在供应链金融、征信等业务领域合作的可能性。宜信新金融产业投资基金长期寻求与金融科技相关领域强科技驱动的公司合作,共同促进金融科技的日新月异。”

除了慧算账,嘉兴宜朗还投资了中之保金融科技(成都)有限公司、宜信博诚保险销售服务(北京)有限公司、中农普惠金服科技股份有限公司、第1车贷、上海豹云网络信息服务有限公司等等。

唐宁于2006年创立宜信集团,业务涵盖信用科技、财富管理科技、保险科技等领域。2015年12月18,旗下从事信用科技和财富管理科技的宜人金科(NYSE:YRD)在纽交所上市,成为P2P行业第一股。

近年来,宜人金科经历了艰难转型。最新数据显示,2022年全年,宜人金科净利润为11.949亿元,同比增长15.7%。公司表示,增长的原因是业务转型后业务恢复增长和成本结构优化。

宜信的资产管理业务,则以母基金为核心,辅以直投/跟投/二手分额等投资形态,以长期资本支持新经济发展。

此前慧算账工作人员表示,51信用卡和宜信均未参与慧算账的经营,只是财务投资。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。