德方纳米销售采购数据存疑,募资金额缩减了6亿元

来源:财经参考 作者:王硕 发布时间:2019-04-11 06:29:51

4月8日,深圳市德方纳米科技股份有限公司(以下简称德方纳米)公布了新股申购中签结果,公司从3月29日上会到4月3日申购,用了不到半个月时间,资本进阶之路颇为顺畅。

可由于六成收入来自于宁德时代,销售和采购数据存疑,三成利润来自税收优惠和政府补助,募集资金由此前披露的9.95亿元锐减至3.93亿元,德方纳米的IPO之路也充满质疑。

财经参考注意到,德方纳米股权比较分散,多方力量周旋下,公司控制权或存在风险。截至招股书签署日,吉学文持有公司27.05%的股份,孔令涌持有21.53%的股份,王允实持有10.08%的股份,三人共为公司的实控人,但持股比例均低于30%。

三人虽签订了《一致行动协议》,若未来其中股东通过增持股份谋求影响甚至控制公司,将会对公司管理团队和业务经营的稳定性产生不利影响。

此外,前身为深港产学研的深圳市松禾创业投资有限公司(简称松禾创投)为公司的第四大股东, 自2009年3月起,松禾创投数次共投入1,491.42万元购得公司312.29万股,按照此次每股41.78元的发行价,上市当日松禾创投持有的市值约为1.3亿元。

蛰伏十年,松禾创投对德方纳米的资本投资回报率约为10倍,这样的溢价较为可观。据了解,松禾创投的法人为厉伟,而厉伟为著名经济学家厉以宁之子。

销售与采购数据与交易方披露相差千万,2017年缺失宁德时代前五供应商之列

有了宁德时代、比亚迪等大客户背书,公司一路开挂,业绩逐年大幅攀升。2015-2018年,德方纳米实现营业收入分别为31,281.73万元、 56,165.72万元、85,485.15万元和105,364.9万元,同期实现净利润分别为6,690.85万元、 7,560.81万元、9,272.76万元和9,811.62万元。

财经参考留意到,报告期内,公司的六成收入来自于宁德时代。2016-2018年,公司对宁德时代的销售收入分别为35,480.27万元、57,796.82万元和71,542.56万元,占整个营业收入的比例分别为63.17%、67.61%和67.9%,均超过50%,且逐年增加。同时远大于对第二客户湖北金泉的销售收入,同期公司对湖北金泉的销售额分别6,583.98万元、11,151.71万元和18,480.92万元。

蹊跷的是,公司披露的数据与交易方披露的数据却存在不一致。据公司披露,2014-2016年,公司对宁德时代的销售收入分别为0.24 亿元、1.58 亿元和3.55 亿元,而据宁德时代披露,2014-2016年,公司一直为其第五大供应商,同期对公司额的采购数据分别为0.23亿元、1.60亿元、3.53亿元。2017年,公司对宁德时代的销售为5.78亿元,未出现在宁德时代前五供应商之中。

同样,公司对第二客户湖北金泉的销售数据与对方披露的采购数据也存在差异。据德方纳米披露, 2017年,公司对湖北金泉的销售数据分别为11,151.71万元。资料显示,湖北金泉为惠州亿纬锂能股份有限公司的全资子公司。根据亿纬锂能2017年年报披露显示,其对前五供应商采购额分别为189,309,265.38元、125,805,213.68元、90,148,401.71元、86,884,978.12元和65,674,470.00元,并未出现公司披露的11,151.71万元,此数据与亿纬锂能第二和第三供应商之间均存在1000余万的差距。

与此同时,德方纳米披露的采购数据也与对方披露的销售数据存在“冲突”。报告期内,成都天齐锂业有限公司一直为公司的第一大采购商。2017年,公司对其采购额分别为24,722.39万元。成都天齐为天齐锂业的全资子公司,根据天齐锂业年报披露,2017年,前五客户的销售数据分别为1,083,323,923.66元、307,354,700.85元、272,487,179.49元、242,256,410.26元和212,911,111.11元,德方纳米披露的采购数据与其相近的第四大客户销售数据也存在约500万的差异。

是公司在“说谎”,还是统计口径不一样?为何会多处存在数百万甚至上千万的数据差异?

产品价格持续下滑,三成利润来自于税收和政府“输血”

碳纳米管导电液是公司的另一产品,但报告期内此产品的销量却上演了过山车。其销量由2016年的1,633.28吨锐增2017年的2,967.54吨,之后,又滑落至2018年的1,281.59吨。值得注意的是,相比于2016年,公司碳纳米管导电液的销售收入远低于销量的增速,即增量与增收出现不匹配。

其实,这就是大客户依赖症所产生的“并发症”。公司称,公司碳纳米管导电液销量的增速远高于销售收入的增速,是公司销售给比亚迪的代工碳纳米管导电液销售价格低于自产价格。而2018年,销售收入及销量均出现下降是由于比亚迪的需求量减少。

或许,公司的整体销售也存在类似情形。报告期内,公司净利润的增长远比不上营业收入的增长。由于对大客户存在较大依赖,公司的议价能力较弱,报告期内,公司的产品价格连年下滑,2016-2018年,公司的主要产品纳米磷酸铁锂价格分别为8.69万元/吨、7.11万元/吨和6.03万元/吨。

由于主导产品的价格一路走低,公司的毛利率逐年下降。招股书显示,2016-2018年,公司磷酸铁锂的毛利率分别为27.8%、23.31%和20.43%,且2016年、2017年低于同行均值的31.45%、27.61%。同时,公司另一产品碳纳米管导电液的毛利率也以41.47%、28.35%和14.43%呈现出更大幅度的下滑。

而德方纳米能保持利润的增长得益于税收优惠和国家补助,这两项合计为公司贡献了三成的利润。数据显示,报告期内,公司享受的税收优惠金额分别为1,195.38万元、1,471.13万元和1,614.04万元;当期计入损益的政府补助金额分别为1,014.91万元、1,832.58万元和1,992.71。公司享受的税收优惠、政府补助合计占当期利润总额的比例分别为25.21%、31.24%和32.61%,占比较高且逐年攀升。

据相关媒体报道,由于新能源车补贴的调整和2017年沃特玛关停事件的影响,2018年磷酸铁锂产量首次出现下滑,据统计,2018年全年磷酸铁锂的产量为6.82万吨,相对于2017年的7.41万吨产量下滑7.94%。

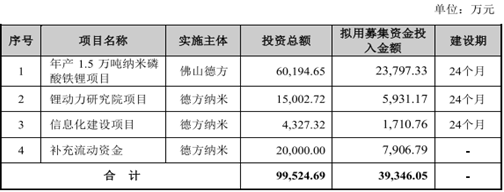

巧合的是,德方纳米也大幅缩减了融资资金额。据2017年招股书披露,公司募集资金约为9.95亿元;其中,6.02亿元用于年产1.5万吨纳米磷酸铁锂项目,锂动力研究项目计划投入1.5亿元、信息化建设项目计划投入0.43亿元,补充流动资金2亿元。

而据最新披露显示,公司拟募集金额缩减至3.93亿元,减少了6.02亿元,4个募投项目均出现了大幅度减额。

公司对此称,为了抓住发展机遇,公司先行自筹资金投入项目,但从公司的货币储量、借款和筹资来看,德方纳米并不能支撑起这6.02亿元的先行投入,数据显示,2018年,公司的货币资金为1.02亿元,短期借款为0.93亿元,公司无长期借款,公司筹资活动现金流出为2.37亿元且不一定全部进入到项目的建设中。

那么,公司的募集金额为何大幅减少?是由于毛利率下滑带来的对公司估值的修正吗?

可由于六成收入来自于宁德时代,销售和采购数据存疑,三成利润来自税收优惠和政府补助,募集资金由此前披露的9.95亿元锐减至3.93亿元,德方纳米的IPO之路也充满质疑。

财经参考注意到,德方纳米股权比较分散,多方力量周旋下,公司控制权或存在风险。截至招股书签署日,吉学文持有公司27.05%的股份,孔令涌持有21.53%的股份,王允实持有10.08%的股份,三人共为公司的实控人,但持股比例均低于30%。

三人虽签订了《一致行动协议》,若未来其中股东通过增持股份谋求影响甚至控制公司,将会对公司管理团队和业务经营的稳定性产生不利影响。

此外,前身为深港产学研的深圳市松禾创业投资有限公司(简称松禾创投)为公司的第四大股东, 自2009年3月起,松禾创投数次共投入1,491.42万元购得公司312.29万股,按照此次每股41.78元的发行价,上市当日松禾创投持有的市值约为1.3亿元。

蛰伏十年,松禾创投对德方纳米的资本投资回报率约为10倍,这样的溢价较为可观。据了解,松禾创投的法人为厉伟,而厉伟为著名经济学家厉以宁之子。

销售与采购数据与交易方披露相差千万,2017年缺失宁德时代前五供应商之列

有了宁德时代、比亚迪等大客户背书,公司一路开挂,业绩逐年大幅攀升。2015-2018年,德方纳米实现营业收入分别为31,281.73万元、 56,165.72万元、85,485.15万元和105,364.9万元,同期实现净利润分别为6,690.85万元、 7,560.81万元、9,272.76万元和9,811.62万元。

财经参考留意到,报告期内,公司的六成收入来自于宁德时代。2016-2018年,公司对宁德时代的销售收入分别为35,480.27万元、57,796.82万元和71,542.56万元,占整个营业收入的比例分别为63.17%、67.61%和67.9%,均超过50%,且逐年增加。同时远大于对第二客户湖北金泉的销售收入,同期公司对湖北金泉的销售额分别6,583.98万元、11,151.71万元和18,480.92万元。

蹊跷的是,公司披露的数据与交易方披露的数据却存在不一致。据公司披露,2014-2016年,公司对宁德时代的销售收入分别为0.24 亿元、1.58 亿元和3.55 亿元,而据宁德时代披露,2014-2016年,公司一直为其第五大供应商,同期对公司额的采购数据分别为0.23亿元、1.60亿元、3.53亿元。2017年,公司对宁德时代的销售为5.78亿元,未出现在宁德时代前五供应商之中。

同样,公司对第二客户湖北金泉的销售数据与对方披露的采购数据也存在差异。据德方纳米披露, 2017年,公司对湖北金泉的销售数据分别为11,151.71万元。资料显示,湖北金泉为惠州亿纬锂能股份有限公司的全资子公司。根据亿纬锂能2017年年报披露显示,其对前五供应商采购额分别为189,309,265.38元、125,805,213.68元、90,148,401.71元、86,884,978.12元和65,674,470.00元,并未出现公司披露的11,151.71万元,此数据与亿纬锂能第二和第三供应商之间均存在1000余万的差距。

与此同时,德方纳米披露的采购数据也与对方披露的销售数据存在“冲突”。报告期内,成都天齐锂业有限公司一直为公司的第一大采购商。2017年,公司对其采购额分别为24,722.39万元。成都天齐为天齐锂业的全资子公司,根据天齐锂业年报披露,2017年,前五客户的销售数据分别为1,083,323,923.66元、307,354,700.85元、272,487,179.49元、242,256,410.26元和212,911,111.11元,德方纳米披露的采购数据与其相近的第四大客户销售数据也存在约500万的差异。

是公司在“说谎”,还是统计口径不一样?为何会多处存在数百万甚至上千万的数据差异?

产品价格持续下滑,三成利润来自于税收和政府“输血”

碳纳米管导电液是公司的另一产品,但报告期内此产品的销量却上演了过山车。其销量由2016年的1,633.28吨锐增2017年的2,967.54吨,之后,又滑落至2018年的1,281.59吨。值得注意的是,相比于2016年,公司碳纳米管导电液的销售收入远低于销量的增速,即增量与增收出现不匹配。

其实,这就是大客户依赖症所产生的“并发症”。公司称,公司碳纳米管导电液销量的增速远高于销售收入的增速,是公司销售给比亚迪的代工碳纳米管导电液销售价格低于自产价格。而2018年,销售收入及销量均出现下降是由于比亚迪的需求量减少。

或许,公司的整体销售也存在类似情形。报告期内,公司净利润的增长远比不上营业收入的增长。由于对大客户存在较大依赖,公司的议价能力较弱,报告期内,公司的产品价格连年下滑,2016-2018年,公司的主要产品纳米磷酸铁锂价格分别为8.69万元/吨、7.11万元/吨和6.03万元/吨。

由于主导产品的价格一路走低,公司的毛利率逐年下降。招股书显示,2016-2018年,公司磷酸铁锂的毛利率分别为27.8%、23.31%和20.43%,且2016年、2017年低于同行均值的31.45%、27.61%。同时,公司另一产品碳纳米管导电液的毛利率也以41.47%、28.35%和14.43%呈现出更大幅度的下滑。

而德方纳米能保持利润的增长得益于税收优惠和国家补助,这两项合计为公司贡献了三成的利润。数据显示,报告期内,公司享受的税收优惠金额分别为1,195.38万元、1,471.13万元和1,614.04万元;当期计入损益的政府补助金额分别为1,014.91万元、1,832.58万元和1,992.71。公司享受的税收优惠、政府补助合计占当期利润总额的比例分别为25.21%、31.24%和32.61%,占比较高且逐年攀升。

据相关媒体报道,由于新能源车补贴的调整和2017年沃特玛关停事件的影响,2018年磷酸铁锂产量首次出现下滑,据统计,2018年全年磷酸铁锂的产量为6.82万吨,相对于2017年的7.41万吨产量下滑7.94%。

巧合的是,德方纳米也大幅缩减了融资资金额。据2017年招股书披露,公司募集资金约为9.95亿元;其中,6.02亿元用于年产1.5万吨纳米磷酸铁锂项目,锂动力研究项目计划投入1.5亿元、信息化建设项目计划投入0.43亿元,补充流动资金2亿元。

而据最新披露显示,公司拟募集金额缩减至3.93亿元,减少了6.02亿元,4个募投项目均出现了大幅度减额。

公司对此称,为了抓住发展机遇,公司先行自筹资金投入项目,但从公司的货币储量、借款和筹资来看,德方纳米并不能支撑起这6.02亿元的先行投入,数据显示,2018年,公司的货币资金为1.02亿元,短期借款为0.93亿元,公司无长期借款,公司筹资活动现金流出为2.37亿元且不一定全部进入到项目的建设中。

那么,公司的募集金额为何大幅减少?是由于毛利率下滑带来的对公司估值的修正吗?

相关阅读