深入分析福蓉科技招股书所披露的信息,《红周刊》记者发现在其持续增长的经营业绩之下,公司不仅在存货和营业成本方面存在问题,且与之相关的购销方面的数据均有可疑之处。

近日,四川福蓉科技股份公司(简称“福蓉科技”)发布了最新版本招股说明书(申报稿),拟在上交所首次公开发行新股,计划募集约3.8亿元用于“高精铝制通讯电子新材料及深加工生产建设项目”等三个投资项目。福蓉科技的主要产品为铝制结构件材料,主要用于智能手机、平板电脑、笔记本电脑等消费电子产品的生产。

招股书披露,福蓉科技在报告期内(2015年至2018年1-6月)一直保持了营收和净利润持续快速增长,但若深入分析其招股书所披露的信息,《红周刊》记者依然发现福蓉科技在亮丽的经营业绩之下,存货和营业成本是有一定疑点存在的,而采购方面的数据也有同样的尴尬。

不翼而飞的存货

通过招股书披露的数据,《红周刊》记者发现福蓉科技的存货成本很可能是不准确的,有较大一部分原材料采购并没有体现在存货中。

2016年,福蓉科技的主营业务成本中有83.28%是直接材料,金额达到47265.50万元(如表1),也就是说,这是当年的采购总额之中已经完成整个产销过程而结转到主营成本的部分。那么,在当年的采购总额中,除了已经结转到主营成本部分之外,还有多少采购会留在存货之中呢?

|

|

招股书虽然没有披露公司采购总额情况,但根据招股书披露的2016年“向前五名供应商采购金额”54894.93万元,以及其占同期采购总额的82.65%比例,仍可合理测算出这一年的采购总额达到了66418.55万元,与已经披露的47265.50万元直接材料金额对比,意味着采购总额之中应该还有19153.05万元需要体现在存货中。

招股书披露,福蓉科技2016年年末的存货中包含了10651.31万元原材料,与上年年末的库存原材料金额相比,新增了5057.30万元。这意味着,原先19153.05万元留在存货之中的原材料采购还有14095.75万元,理论上应该体现为各类产成品、在产品相应材料成本的新增。

但事实上,在福蓉科技的存货中,除了原材料、少量的委托加工物资与周转材料之外,就是自制半成品、库存商品和发出商品,后三类产品的存货在2016年年末的金额分别是2587.84万元、2095.74万元和2226.88万元,同时,考虑到这一年对这三类产品存货还计提了651.06万元的存货跌价准备,这几项合计金额达到了7561.52万元,这与上年年末的相同项目合计金额相比,仅新增了1702.13万元。因招股书并未披露存货的材料成本构成,如果按直接材料占主营业务成本的比例83.28%进行测算,则2016年新增的1702.13万元存货金额之中只包含了1417.53万元的材料成本。显然这一结果与理论上应该体现的14095.75万元增加额相比,还有12678.21万元的采购金额既没有结转到主营业务成本之中,也没有体现为存货的相应增加额。

如果说2016年有超过亿元的采购与主营成本、存货之间的差异还不足以引起惊奇,那么,2017年相同类型的2.8亿元差异应该是不容忽视的。

由招股书披露的2017年“向前五名供应商采购金额”,以及其占同期采购总额的比例可推算出,2017年的采购总额达到了82490.84万元。因此,除了结转到主营业务成本的57407.44万元之外,存货方面应该有25083.40万元的增加。

可实际上,存货之中的原材料相比于上年减少了2802.76万元,而自制半成品、库存商品和发出商品及其跌价准备也合计比上年减少了571.52万元,若按直接材料占主营成本的比例81.98%测算,其中的材料成本也仅为468.53万元。

综合核算结果是,2017年存货中的原材料及各类存货材料成本不但没有出现相应的增加,反而减少了3271.29万元,显然,这一结果与理论上存货方面应该有25083.40万元的增加恰恰相反,整体差异达到了28354.69万元。

在招股书,虽然福蓉科技也披露了这两年的存货之中还有几百万元的委托加工物资及周转材料,但是从金额来看仍相对较少,显然这对上述结果的影响很小,基本可忽略不计。

异常的采购金额

其实,福蓉科技招股书所披露的信息暴露的不仅仅只是存货及成本方面存在大额差异问题,其采购数据若和现金流量和应付款项进行勾稽,可发现其中的异常金额同样不容小觑。

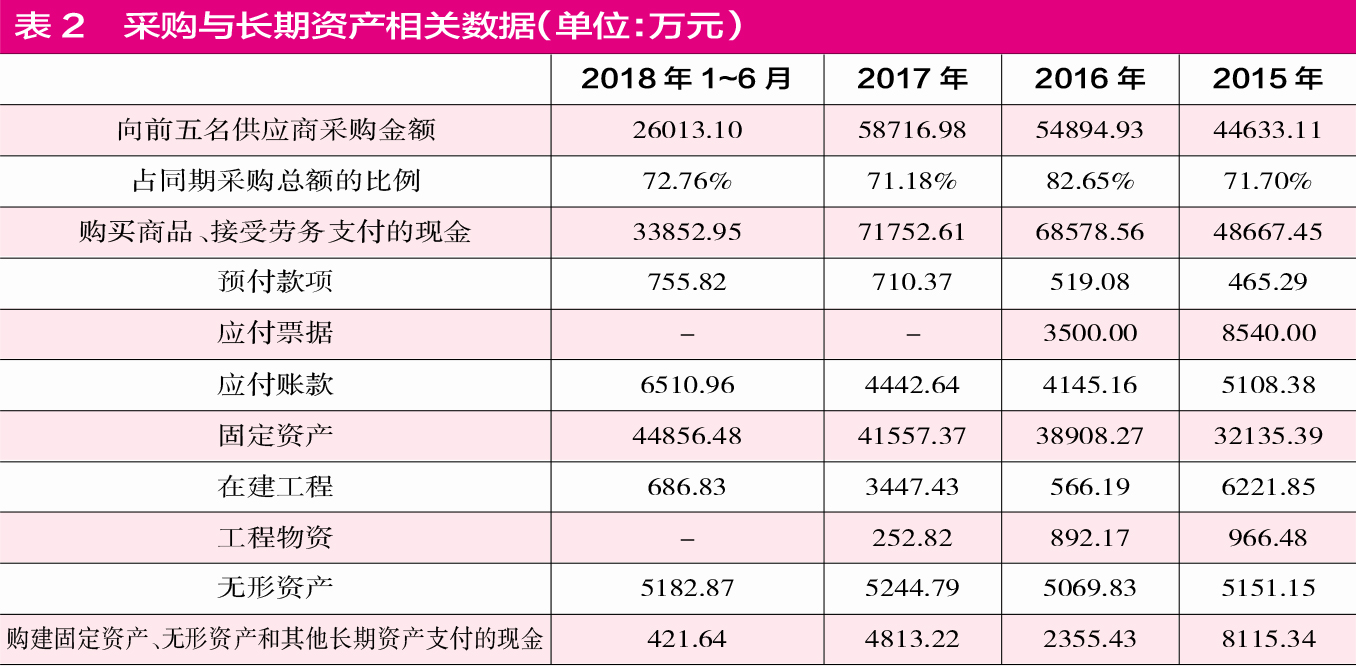

以2017年数据进行分析,福蓉科技当年“向前五名供应商采购金额”及其占同期采购总额的比例可测算出,这年公司的采购总额为82490.84万元,考虑17%增值税进项税额影响,则含税采购总额达到了96514.28万元。

对于这样规模的含税采购总额,理论上福蓉科技是需要支付相应的现金或者负担起一定规模的应付账款等经营性负债的。从福蓉科技现金流量表来看,其2017年“购买商品、接受劳务支付的现金”为71752.61万元(如表2),意味着,在96514.28万元采购中还有24761.67万元的含税采购额是并未获得现金支付的,这就需要形成新增的应付账款等经营性负债。

|

|

在同年资产负债表中,福蓉科技2017年年末没有应付票据,只有4442.64万元的应付账款,两项合计金额与2016年年末的应付票据、应付账款合计金额7645.16万元对比,不但没有新增,反而减少了3202.52万元。那么,是不是公司的预付款项有大幅减少现象呢?

2017年年末,福蓉科技预付款项金额比较少,只有710.37万元,与上一年年末同类项金额相比,不但没有减少,反而新增了191.29万元。由此可见,就算是考虑了预付款项的影响,福蓉科技的含税采购总额与现金流量、经营性负债之间的差异仍然高达28155.48万元。显然,这笔高达28155.48万元的含税采购不知是如何获得的。

同样的方法推算2016年采购方面数据,可以看到公司当年含税采购总额为77709.70万元,而用于支付采购的“购买商品、接受劳务支付的现金”则为68578.56万元,同期,应付账款和应付票据也比上一年相同项目合计金额减少了6003.22万元,预付款项略增53.79万元,几项数据整体勾稽下来,则可发现有15188.15万元的含税采购在2016年没有获得合理数据支持。

连续两年都存在超过亿元的采购数据偏差,那么这是否是因福蓉科技期间购建了一些长期资产而影响了上述应付项目与相关数据之间的勾稽结果呢?事实上,根据招股书披露的信息来看,福蓉科技报告期内的固定资产、无形资产和在建工程、工程物资等增加的金额跟“购建固定资产、无形资产和其他长期资产支付的现金”大致相同,正常情况下并不会形成较大额的应付款项。而招股书虽然提到了票据背书支付问题,但公司在票据背书支付方面也是“说而不清”,据其简单披露的信息是无法判断出,其是否对采购的现金流量会形成较大影响的。

营业收入有虚增的嫌疑

根据上述的分析,福蓉科技在存货、成本及采购等方面都是有诸多问题存在的,说明其招股书披露的相关信息或许并不那么可靠,那么,与这几个方面联系比较紧密的营业收入数据又表现如何呢?

2017年,福蓉科技取得了106562.96万元的营业收入,其中内销收入占74.66%(如表3),考虑到外销免增值税而内销部分计征17%增值税,推算出这一年含税营业收入达到了120088.14万元。从财务勾稽角度分析,该规模营收必然对应着大致相当的现金流量流入或者新增相近规模的应收账款等经营性债权。

|

|

2017年,福蓉科技“销售商品、提供劳务收到的现金”为104452.31万元,同时,预收款项略微新增了185.18万元,由此可推算出,与这年营业收入相关的现金流量实际上为104267.13万元。以该数据与含税营业收入勾稽,相差的15821.01万元缺口从理论上讲,必然在资产负债表中会体现为相应规模的债权。

可让人感到奇怪的是,2017年年末的应收票据为10089.01万元、应收账款为17991.78万元、坏账准备1601.95万元,29682.74万元合计金额相比上一年年末的同类项目合计,仅新增了38.42万元,显然,这一结果与15821.01万元理论新增债权相比,相差了15782.59万元。由此也可得出福蓉科技在2017年存在15782.59万元含税营业收入来源不明现象。

与2017年类似,福蓉科技2016年的营业收入也存在大幅虚增的嫌疑。2016年,公司含税营业收入为89178.71万元,“销售商品、提供劳务收到的现金”为58745.93万元,预收款项减少了162.73万元,由此可推算出有30270.05万元营收是未收到现金的,理论上这需要形成相应金额的债权。可事实上,2016年年末的应收款项(未减去坏账准备)比上一年仅新增了15971.02万元。这意味着,理论新增债权与真实新增债权之间相差了14299.03万元,结果同样说明在2016年公司存在14299.03万元的含税收入来源不明的问题。

招股书中虽然披露了福蓉科技在报告期内存在应收票据背书转让用于支付的情形,但是和采购支付相关情况相似,其披露的信息过于笼统,在有限的信息之中,并没有确切的证据能够证明上述差异是由票据背书所带来的。