近日,中机认检就仲裁举报事项披露问题给出了回复,其核心主要涉及股权清晰认定。面对监管质询,中机认检究竟有没有违背股权清晰原则?中介机构又将如何答辩?

面对仲裁事项质询律所以股权清晰原则“辩护”

监管问询内容显示,深交所收到举报信称:发行人股权存在待仲裁的权属纠纷,相关事项未在招股书中进行披露。

发行人股东工研资本控股股份有限公司(以下简称“工研资本”)就所持有的发行人股权与北京智维财富投资管理有限公司(以下简称“北京智维”)存在纠纷,北京智维目前已就该股权纠纷事项向北京仲裁委员会申请仲裁,要求工研资本继续履行《工研资本控股股份有限公司与北京智维财富投资管理有限公司之投资合作协议》并向协议约定设立的常州高端制造产业私募股权投资基金转让部分发行人股权,该仲裁申请已于 2022 年 5 月 21 日获北京仲裁委员会决定受理。

请发行人说明北京智维就该股权纠纷事项向北京仲裁委员会申请仲裁的具体内容,仲裁目前的进展情况;工研资本所持发行人股份权属是否清晰,是否构成本次发行上市的障碍;请在招股说明书中对上述事项进行补充披露。

据悉,北京智维就与工研资本签订的《投资合作协议》所引起的争议向北京仲裁委员会递交了仲裁申请书,请求裁决工研资本继续履行与北京智维签署的《投资合作协议》、支付违约金及补偿因办理本案支出的律师费、仲裁费用。该案件于2022年5月21日获得北京仲裁委员会受理,并于2022年9月9日进行了开庭审理。

根据回复问询显示,以上《投资合作协议》主要背景为,2021年4月,工研资本与北京智维签署《投资合作协议》,私募基金投资标的以中国机械总院下属企业混改项目为主,其中包括中机认检,私募基金首轮投资拟受让工研资本持有的股份。2021年8月,因私募基金各参与方未能就具体合作事项达成一致意见,前述私募基金未能设立。2022年2月18日,工研资本向智维财富等各私募基金参与方发出《关于终止组建常州高端制造产业私募股权投资基金的函》。

需要指出的是,工研资本属于中机认检第二大股东,持股比例为12.75%,而第一大股东为中国机械总院,持股比例为64.75%。

对于监管质询,中机认检及中介机构主要基于股份清晰原则进行答复。理由如下:

其一,相关私募基金并未设立,且工研资本未就其持有的发行人股份与智维财富或其他第三方签订任何形式的股份转让协议或委托、信托持股协议;

其二,发行人及控股股东中国机械总院未就其目前持有的发行人股份与智维财富或其他第三方签订任何形式的股份转让协议或委托、信托持股协议。工研资本所持发行人股份权属清晰,智维财富与工研资本间前述纠纷或潜在纠纷不会对发行人本次发行上市构成实质性法律障碍。

股东监管的第一性原理:基于清晰稳定性原则

《首次公开发行股票并上市管理办法》第十三条规定:发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。

从规则看,监管着重强调股权清晰、稳定。事实上,清晰而稳定的股权关系背后关系到是公司的治理结构,也对公司经营稳定性产生重大影响。这或是监管理念最初出发点。

那是不是这样理解呢?我们或可以从首发上市问答中找到答案。

对赌协议曾经被认为属于上市障碍,原则上上市前会被要求清理,然而,2019年的首发问答指出,在不影响实控人股权或不影响发行人经营稳定性,则可以不清理。

根据首发问答显示,部分投资机构在投资发行人时约定对赌协议等类似安排的,发行人及中介机构应当如何把握?

解答中说:投资机构在投资发行人时约定对赌协议等类似安排的,原则上要求发行人在申报前清理,但同时满足以下要求的可以不清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。保荐人及发行人律师应当就对赌协议是否符合上述要求发表明确核查意见。

不仅仅是对赌协议,以前“三类股东”也曾被视为上市障碍。然而,最新规则表明,只要不影响股权清晰认定原则,三类股东也将不构成发行障碍。

业内人士表示,三类股东背后的份额可以被很轻易地在无监管状态下转来转去,造成实际股权结构的不稳定,其背后的份额变动、代持行为甚至还容易为利益输送提供便利。在股权清晰稳定的前提下,三类股东现在也将不会构成实质性的上市障碍(新三板除外)。

对于三类股东,原则上实控人不应出现,如果出现,强调股权清晰且需要穿透至最终投资者。

《上海证券交易所科创板股票上市规则(2019年修订)》4.1.8第一款规定:

持有上市公司5%以上股份的契约型基金、信托计划或资产管理计划,应当在权益变动文件中披露支配股份表决权的主体,以及该主体与上市公司控股股东、实际控制人是否存在关联关系。

如果契约型基金、信托计划、资产管理计划等“三类股东”持有发行人股份的,原则上应确保公司控股股东、实际控制人、第一大股东不属于“三类股东”,且“三类股东”依法设立并有效存续,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人也已依法注册登记。

《上海证券交易所科创板股票上市规则(2019年修订)》4.1.8第二款规定:

契约型基金、信托计划或资产管理计划成为上市公司控股股东、第一大股东或者实际控制人的,除应当履行前款规定义务外,还应当在权益变动文件中穿透披露至最终投资者。

发行人股东背后的八大审核重点

由于股东背后反应的是发行主体治理机制,背后潜藏着经营稳定性等一系列考量,因此往往也是发行上市审核关注重点。根据规定,发行人应有效全面的披露公司、持有公司5%以上股份的主要股东的基本情况。

而在历年IPO审核要点中,涉及股东相关的主要问题为以下几点:

一、股东出资问题,对于出资,根据上市发行要求,发行人的注册资本需满足已足额缴纳,且不存在重大纠纷,因此股东出资是否到位,是否足够缴纳常常被关注;

二、股份代持问题,股权代持又称委托持股、隐名投资或假名出资,是指实际出资人与他人约定,以该他人名义代实际出资人履行股东权利义务的一种股权或股份处置方式,由于影响发行人股权清晰认定原则,因此也常常被监管关注;

三、交叉持股问题,是指在不同的企业之间互相参股,以达到某种特殊目的的现象。由于影响股权清晰认定等原则,原则上上市前需要清理;

四、工会及职工持股问题,工会和职工持股形式主要是我国国企改革过程中历史遗留的产物,而由于《公司法》第七十八条规定,“设立股份有限公司,应当有二人以上二百人以下为发起人,其中须有半数以上的发起人在中国境内有住所”,即工会和职工持股容易触发200人红线构成实质性障碍,往往也会要求发行企业在上市前进行清理;

五、三类股东问题,公司原股东存在信托计划、契约型基金和资产管理计划等股东,通常被称为存在“三类股东”。根据最新监管要求,只需要股权清晰,不影响发行人控制权稳定,三类股东目前不构成实质性上市障碍,由于较为隐蔽的股权关系,可能涉及利益输送或规避监管等一系列问题,也常常被监管关注;

六、对赌协议认定,对赌协议是针对未来不确定的情况进行的权利和义务调整,属于估值调整设计的机制,对赌协议目前也不构成实质性障碍,但由于对赌协议可能会影响发行人控股权稳定性,因此也经常被问询;

七、突击入股认定,指拟上市公司在上市申报材料前的1年或半年内,相关投资机构或者个人通过突击入股方式获得发行人股份,其成功发行后存在巨大套利空间,其也往往引起监管重点关注;

八、实控人认定,有的发行人为规避相关监管安排,人为调整相关认定,这也是监管重点关注要点。

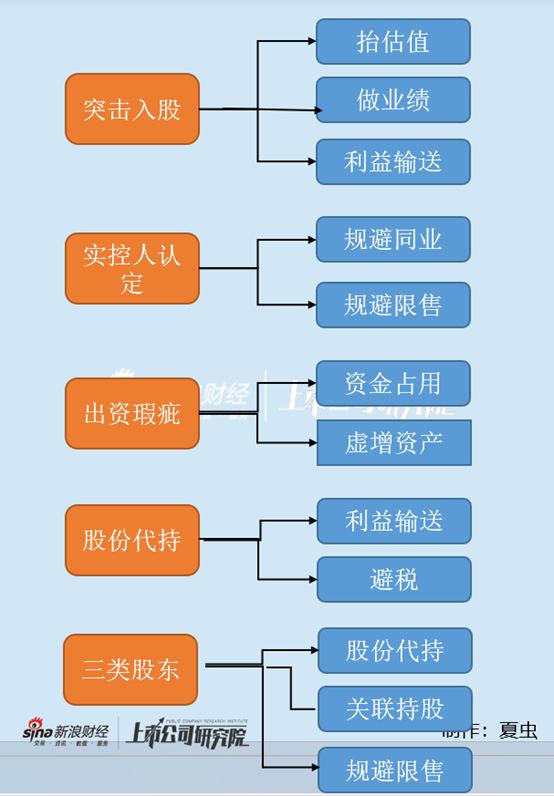

以上仅仅罗列涉及发行上市过程中有关股东问题可能被关注的要点。为何这些要点会被关注,背后又隐藏了什么动机或监管逻辑呢?下图我们梳理可能存在的涉及股东相关舞弊动机,具体如下图: