《投资者网》张伟

近几年,随着国内“限塑令”等政策推行和人们环保意识的提高,绿色可降解植物餐饮具已基本替代了传统塑料餐饮具出现在快餐进食、食品包装等消费场景中。

另一方面,奈雪的茶、蜜雪冰城、老乡鸡、乡村基等各种新式快餐茶饮大受欢迎,也让与之配套的环保餐饮具供应商雄心勃勃,纷纷开启上市进程,寻求募资扩充产能。

Wind数据显示,截至今年9月底,已有家联科技(39.000, 0.82, 2.15%)(301193.SZ)、裕同科技(30.070, -0.43, -1.41%)(002831.SZ)等环保餐饮具生产企业在A股上市。此外,富岭股份、南王科技等同行也进入了招股书预披露或等待上会阶段。

9月30日,又一家餐饮具生产商浙江众鑫环保科技集团股份有限公司(下称“众鑫股份”)披露了在上交所主板上市的招股书,拟募资15.38亿元,用于产能扩充、研发中心建设、补充流动资金等项目。

不过,因原材料价格逐年上涨,众鑫股份存在毛利率持续下滑,以及产能利用率不稳定等问题。最终,众鑫股份能否成功IPO,还有待时间检验。

01

原材料涨价抑制盈利能力

据其官网介绍,众鑫股份成立于2016年1月,2021年12月完成股份制改造,公司专业从事自然降解植物纤维模塑产品的研发、生产和销售。公司主要产品包括堂食聚餐系列餐饮具、外卖打包系列餐饮具、其他辅助用品等。

中国制浆造纸研究院的统计数据显示,众鑫股份2021年的餐饮具产量占同期全国总产量的18%,是国内规模最大的自然降解植物纤维模塑餐饮具制造商。

自然降解植物纤维模塑,是指利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现类似塑料产品吸塑、注塑工艺的造型效果。作为传统塑料制品的良好替代,自然降解植物纤维模塑产品目前已被广泛应用于餐饮、快消、医疗等领域。

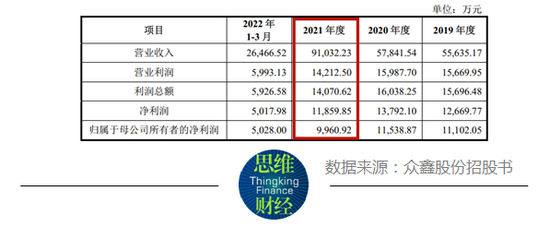

业绩方面,2019-2021年及今年前3个月(下称“报告期内”),众鑫股份的营业收入分别为5.56亿元、5.78亿元、9.10亿元和2.65亿元;归母净利润分别为1.11亿元、1.15亿元、1亿元和0.5亿元。报告期内,餐饮具的销售收入在众鑫股份营业收入中的占比超过99%,其他环保包装的营收占比不到1%。

值得注意的是,众鑫股份2021年营业收入较2020年同比大增超过57%的情况下,归母净利润却同比下降了11%。

图表1:众鑫股份2021年“增收不增利”

众鑫股份表示,2021年业绩猛增,受两方面影响。一是欧美国家的“限塑”政策进一步落实,对自然降解植物纤维模塑产品的需求增长;二是欧美放宽了疫情管控,线下实体餐饮连锁店营业量快速恢复,使得公司餐饮具在欧美市场的销售收入快速增长。

从市场区域构成来看,众鑫股份报告期内的外销占比超过90%,其中2019-2020年的外销占比均为95%左右,2021年到今年前3个月虽有所下降,但也都在90%以上。

众鑫股份认为,“增收不增利”,与产品毛利率逐年下滑有一定关系。招股书显示,众鑫股份2019-2020年的产品毛利率还有40%,2021年降至33%,今年前3个月为32%。众鑫股份表示,毛利率下滑主要受原材料价格上涨所致,特别是2021年全球原材料市场价格普遍上涨带动纸浆价格相比2020年有较大涨幅。

不难看出,该公司毛利率下降,亦是食品包装行业的普遍现象。

众鑫股份提及的同行业可比公司中,裕同科技、家联科技、南王科技、富岭股份的毛利率均值从2019年的32%降至2021年的21%。众鑫股份认为,若未来餐饮具产品主要原材料价格大幅上涨,主营业务毛利率仍面临下滑风险,进而影响公司盈利能力。

02

新增产能如何消化?

在毛利率逐年降低的情况下,众鑫股份本次IPO的募资用途仍主要是扩充产能。

招股书显示,众鑫股份本次计划公开发行2556万股(不低于发行后总股本的25%),拟募资15.38亿元,其中6.82亿元用于年产10万吨甘蔗渣可降解环保餐具项目(崇左),4.05亿元用于年产 10 万吨甘蔗渣可降解环保餐具项目(来宾),1.52亿元用于研发中心建设项目,3亿元用于补充流动资金。

图表2:众鑫股份IPO募资用途明细

可以看到,众鑫股份本次IPO资金中有近11亿元用于扩充产能,这意味着,在募资总额中的占比超过70%。据悉,崇左、来宾项目均在广西龙州工业园,这两个项目选址在广西的原因,“主要是依托当地丰富的甘蔗渣等原料资源优势”。

众鑫股份表示,公司业务规模持续快速增长,报告期内生产设备的产能利用率始终维持在高位,产能扩张迫在眉睫。不过,众鑫股份报告期内的产能利用率并不稳定。其中,2019年的最高,达到了109%,2020年降至87%,2021年有95%,今年前3个月又不足90%。

图表3:众鑫股份产能利用率明细

另从客户构成来看,众鑫股份的大客户比较集中。招股书显示,众鑫股份的大客户主要有AmerCareRoyal、Sabert、Huhtamaki、Eco-Products等国际头部包装供应商。其中,AmerCareRoyal 2019-2021年对众鑫股份的销售贡献率均超过20%,今年前3个月也有17%,是其第一大客户。

此外,Sabert、Huhtamaki、Eco-Products等公司也一直在众鑫股份的前五大客户之列,2019-2021年,前五大客户对众鑫股份的销售贡献率都在50%以上,今年前三个月也有40%。众鑫股份认为,公司存在客户集中的风险,若未来与主要客户的合作产生摩擦,或者主要客户的生产经营发生较大波动,可能给公司的经营带来不利影响。

招股书中,众鑫股份未提及新增产能如何消化的问题,只表示,本募投项目的实施,将有助于公司快速扩大产能,从而进一步提升公司的市场占有率。据Grand View Research数据,众鑫股份2021年的销量为1.39亿美元,在全球纸浆模塑餐饮具领域的市场占有率约12%。

东方证券(7.820, -0.01, -0.13%)认为,随着“碳达峰、碳中和”等目标的提出,食品餐饮行业对于环保绿色包装的需求持续攀升,植物纤维模塑产品等可降解材料在全球包装产品结构中的占比将进一步提升。

这之前,众鑫股份已经抓住全球“限塑”的机遇发展成为可降解植物餐饮具细分领域龙头。众鑫股份接下来能否通过IPO提升业绩、扩大市场占有率,还有待观察。