来源:钛媒体

(图源:视觉中国)

(图源:视觉中国)

又一家名不见经传的中国酒企拟赴美国纳斯达克上市。

来自山西汾阳市的华鑫酒业发展有限公司的控股公司Oranco,Inc(以下简称“华鑫酒业”)欲以“ORNC”为代码申请在纳斯达克上市。公开资料显示,华鑫酒业在2023年3月21日首次向SEC提交招股书,至今已四次更新招股书。

最新招股书显示,华鑫酒业下调了发行股份数量,但相比公司发行股份的下调,其基本面更值得关注。

资料显示,华鑫酒业是一家从事营销、销售及分销淡香风味中国白酒业务,以及分销进口葡萄酒的公司,且拥有自有白酒品牌。从招股书披露的信息来看,华鑫酒业战略性缩小了葡萄酒分销业务,向自有品牌白酒聚焦。且整体来看,公司业绩规模偏小,起伏波动较大。

转板纳斯达克

根据招股书,2018年Oranco,Inc通过借壳方式完成在美国OTC市场的挂牌,通过股权控制的方式与境内运营主体山西华鑫酒业链接。此次转板纳斯达克,是以美国公司主体申报,递S-1表上市。

2023年3月21日,Oranco,Inc首次向SEC递交了公开版的招股说明书,同年11月27日,华鑫酒业第四次调整招股书。

在最新的招股书中,华鑫酒业下调了发行股份规模。此前公司申请以每股4-5美元的价格发行220万至330万股股票。调整后,公司发行股份数量为200万股,发行价不变。此次发行,公司至多筹集资金1000万美元,发行后公司估值约为7300万美元(约合5.2亿元人民币)。

从股权结构来看,华鑫酒业在上市前的股东架构中为杨鹏(Peng Yang)持股76.74%,Million Success Business Limited持股12.66%,Tat Fai (Eric) Chung、Mei Chi、Cha Hwa (Brandson) Chong、Bin Wang的持股均不超过1%。

本次发行完成之后, 杨鹏将持有超过86%的普通股,持有董事会超过50%的投票权。

业绩规模小还起伏波动

事实上,有观点认为,华鑫酒业发行股份规模下调,或是基于其业绩的不稳定性。

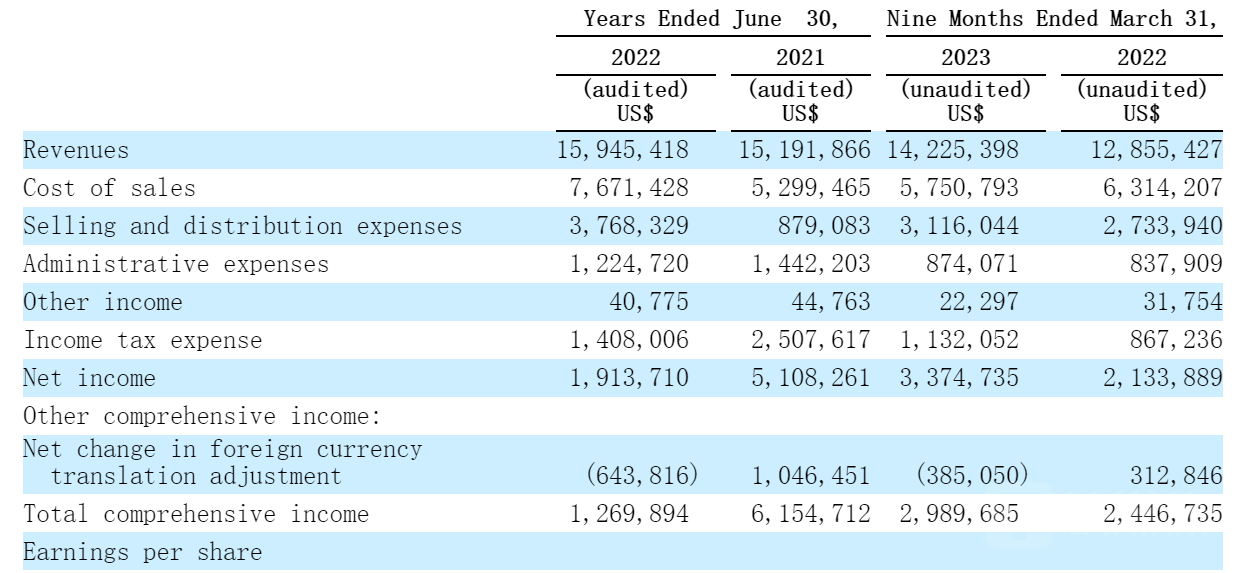

招股书显示,2021财年、2022财年和2023财年前六个月(截至2023年3月31日),华鑫酒业的收入分别为1519.19万、1594.54万和1422.54万美元,相应的净利润分别为510.83万、191.37万和337.47万美元。

(来源:公司最新招股书)

(来源:公司最新招股书)

再来看业务构成。2013年,华鑫酒业专注于分销和汾酒销售。2016年公司凭借其分销渠道向进口葡萄酒领域拓展,在中国分销西班牙及新西兰进口的葡萄酒。加之旗下自有品牌淡香型白酒的销售,华鑫酒业构成三大主要业务:自有品牌白酒销售、汾酒的分销、进口葡萄酒的销售。

招股书显示,2022财年(截至2022年6月30日止12个月)三大业务的销售收入占比分别为84.5%、11.7%、3.8%。数据显示,2022财年华鑫酒业收入有所增长,其中自有品牌白酒的销售收入增长14.8%,汾酒产品销售增长23.8%。

但进口葡萄酒分销业务收入在该年下滑68.9%,公司毛利亦在2022年出现大幅下滑,下滑幅度达36%左右。这或与公司战略性收缩进口葡萄酒业务有关。华鑫酒业认为,中国进口葡萄酒市场在价格和质量方面缺少市场标准,造成不公平竞争,因此缩小进口葡萄酒业务,只销售库存中的葡萄酒。但其也表示,未来待市场状况有所好转,公司将适时恢复进口葡萄酒分销业务。

值得注意的是,尽管公司自有品牌白酒及汾酒销售收入增长,但两大业务毛利率却出现明显下降。其中,自有品牌白酒的毛利率从63.5%下降至51.2%,公司在招股书中解释称,“因为市场竞争激烈,公司无法将原材料价格的上涨向下游客户转移,导致收入成本增加。”汾酒分销的毛利率则从70.3%下降至59.4%,原因是“因为不同产品组合导致的毛利率变化。”

进入2023年,公司业务再次出现较大变动。数据显示,2023财年上半年,公司自有品牌白酒销售收入占比已达100%,剩余两项业务收入占比均为0。三大业务中已有两大业务未录得收入,好消息是自有品牌白酒收入大增62.5%,带动公司整体收入同比增长10.7%。

对于2023财年上半年的增长,公司归功于将原材料成本成功向部分客户转移以及公司对生产成本的控制。但这也暴露了华鑫酒业经营贴牌产品必须面临的成本风险。

具体来看,华鑫酒业自有品牌白酒产品有“大缸酒”“小缸酒”等,500ml瓶装酒的产品定价在30-300元人民币之间,主要为汾酒贴牌酒,主打低端、中端消费市场。

2023年前三季度,自有品牌白酒的毛利率从46.2%回升至59.6%,这带动自有品牌白酒的毛利增长109.6%,公司整体毛利亦增长29.6%。

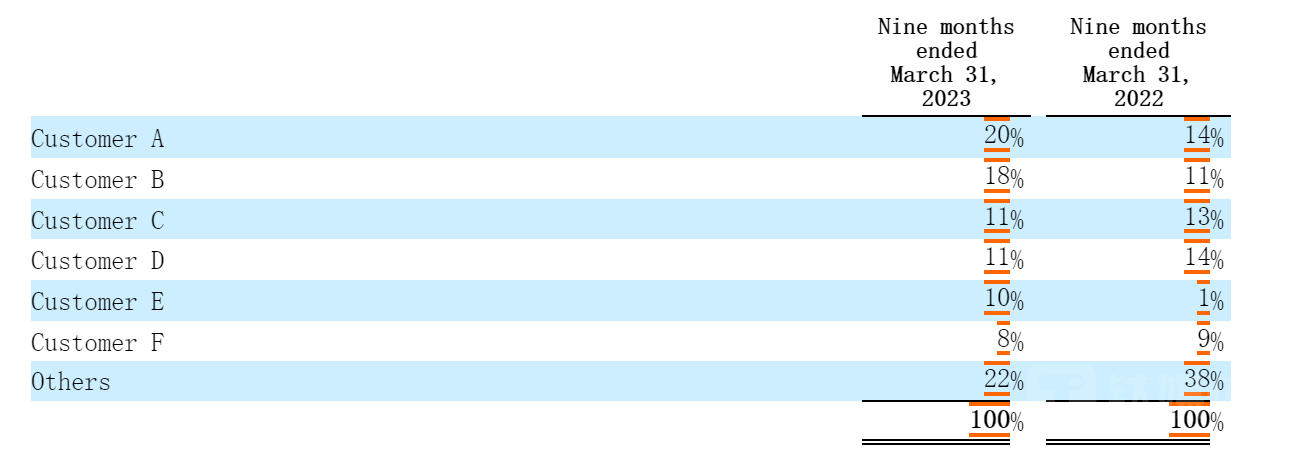

不过,钛媒体APP也注意到,华鑫酒业客户集中度相对较高,其大部分客户为下游批发分销商,且公司过于依赖头部大客户。据招股书显示,截至2023年3月31日止九个月,华鑫酒业前五大客户的收入占比分别为20%、18%、11%、11%、10%,合计高达70%。

(来源:最新招股书)

(来源:最新招股书)

(本文首发于钛媒体APP,作者|杨欢)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。