来源 猫财经

10月21日,深圳安培龙科技股份有限公司(以下简称:安培龙)进入提交注册环节,离成功IPO更近了一步,公司同时披露了上市委审议意见落实函的回复。

在意见落实函的回复中,公司补充披露了未中标美的集团(43.100, -0.90, -2.05%)温度传感器的情况以及创始股东李学靖退出生产经营管理的相关风险。

创始股东退出经营管理,

实控人曾购买“玄学”理财产品

据了解,安培龙是一家专业从事热敏电阻及温度传感器、氧传感器、压力传感器研发、生产和销售的国家级高新技术企业,主要应用于家电、通信及工业控制领域。

本次IPO前,邬若军和黎莉两人直接持有及间接控制公司合计53.7281%的股份,为公司(共同)实际控制人。

根据第三轮问询反馈问题显示,公司实际控制人邬若军、黎莉报告期各期购买理财产品中包括深圳市丰源芯科技产业控股有限公司(以下简称丰源芯)发行的理财产品,认购金额合计810万元。丰源芯非金融机构,且公司未说明相关资金最终投向。

天眼查APP显示,丰源芯成立于于2016年,背后大股东曾是香港知名股票鼎益丰,其老板隋广义是知名“玄学大师”。

根据回复内容,安培龙此次理财产品资金投入主要是“用于公司信息安全加密系列高科技产品的研发、生产、制造、销售、服务。”不过丰源芯基于商业信息保密要求,未能提供资金流水相关资料。

另外引起监管注意的是,在安培龙计划上市前创始股东李学靖辞任副总经理职务,改任总经理助理,并担任恒晶科技(李学靖持有其80%股份)的执行董事、经理、法定代表人。

据了解,2018年11月,李学靖因个人原因申请辞去发行人副总经理职务,为防止因辞职对公司生产经营产生不良影响,经与李学靖协商,李学靖同意在其辞去副总经理职务后以总经理助理的身份协助总经理开展销售工作。

2022年3月李学靖创立广东恒晶科技有限公司并担任执行董事和总经理,为了进一步避免后续可能对其在公司任职造成不利影响,2022年7月,李学靖辞去公司总经理助理职务,不在公司担任除董事以外的其他任何职务。

公司坦言,其退出生产经营管理岗位后若相关工作未能有合适人员顺利承接,可能对于公司生产经营管理造成一定负面影响。

失去美的大客户,

仍存大客户依赖症

财务数据显示,2019年-2021年及2022年1-6月(以下简称报告期),安培龙营收分别为3.51亿元、4.18亿元、5.02亿元和2.96亿元;同期净利润分别为2723.57万元、6010.76万元、5259.58万元和4428.53万元。

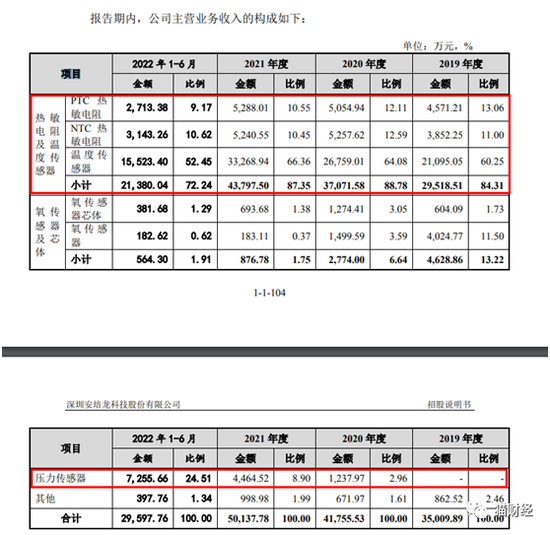

从产品来看,热敏电阻及温度传感器是公司主营业务收入的主要来源。2019年-2021年,温度传感器销售收入分别为2.11亿元、2.676亿元及3.327亿元,占主营业务收入的比例分别为60.25%、64.08%及66.36%、52.45%。

2019-2021年第一大客户美的集团主要采购公司的温度传感器和热敏电阻产品,在报告期各期占公司营业收入的比例分别为33.60%、26.81%、22.08%和8.70%。

总体来看,报告期内,公司对前五名客户销售收入占营业收入的比重分别为50.86%、44.20%、41.22%及38.92%。在2022年上半年略微下降,对前五大客户的销售收入占比仍然较高。

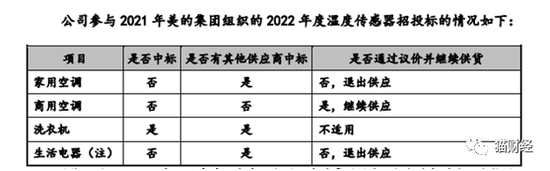

不难发现在2022年上半年美的集团的采购降幅非常大。这主要就要提起2022年美的集团公布了空调温度传感器的中标名单中合作多年的安培龙并未在其中,证监会专门就此事对安培龙进行问询。

安培龙回复称:在与美的集团合作过程中,美的集团因为采购量大,议价能力强,公司产品价格在销售过程中大幅下滑,导致公司毛利率进一步降低,权衡利弊公司决定退出供应。

在最新的上市委审议意见落实函的回复中补充披露到,公司未中标2022年度美的集团家用空调、商用空调和生活电器温度传感器相关采购。不过对于商用空调温度传感器,公司通过议价程序接受降价后继续供货。

从实际贡献来看,上述产品2021年度和2022年1-6月毛利率很低,产生毛利占公司主营业务毛利的比例低于1%。

而与此同时,报告期内安培龙对绿山咖啡代工厂销售的毛利额占主营业务毛利的比例分别为5.52%、21.42%及27.05%,呈现快速增长态势,对其具有一定的依赖性。

大规模激进扩产如何消化有待观察

安培龙在最新发布2022年业绩预告中表示,预计公司全年实现营业收入6.41亿元,同比增长27.72%,实现归母净利润7863.37万元,同比增长49.51%。在前面提到痛失美的这样的大客户等不利因素下提前半年对全年的业绩做出如此乐观的预测是过度自信还是有秘密武器?

对于这样的业绩预测,安培龙给出的解释是由于压力传感器销售收入大幅增长,超过了美的集团温度传感器收入下降规模,另外由于压力传感器的毛利率高于温度传感器,所以公司预计2022年净利润将明显增长。

仔细观察公司营收构成可以发现,安培龙的压力传感器2020年方才量产,2020年-2021年实现营收分别为0.12亿元和0.45亿元,占主营业务收入的比例分别为2.96%和8.90%。

此次募资中的大头3.94亿元用于安培龙智能传感器产业园项目以及补充流动资金1亿元。根据产业园项目显示,将建设年产1500万只压力传感器产品的压力传感器建设项目和年产10500万只温度传感器产品的压力传感器建设项目。

一方面,温度传感器产能利用率持续下滑,且该产品的大客户美的集团产生收入逐渐下滑;另一方面,压力传感器还未成规模,其应用场景是在汽车和家用电器上,行业增速也一般。2021年产量也仅为199.18万个,一下子要扩到年产1500万只似乎有些激进。两个产品如此大规模扩大产能将来如何消化必然成为问题。

公司也坦言,若压力传感器销售规模增长不及预期,其他储备产品无法实现大规模市场化应用和销售,将对公司的成长性造成不利影响,导致公司面临营业收入与净利润不能长期持续增长甚至出现下滑的风险。