来源:中国经济网

中国经济网编者按:7月21日,浙江中科磁业股份有限公司(简称“中科磁业”)首发申请将上会,保荐机构(主承销商)为天风证券(3.030, 0.00, 0.00%)股份有限公司,保荐代表人为许刚、徐衡平。中科磁业拟于深交所创业板上市,本次公开发行新股的数量为不超过2215万股,占本次发行后总股本的比例不低于25%。公司拟募集资金36,557.96万元,其中24,511.00万元用于年产6000吨高性能电机磁瓦及年产1000吨高性能钕铁硼磁钢技改项目,4046.96万元用于研发技术中心建设改造项目,8000万元用于补充营运资金。

中科磁业主要从事永磁材料的研发、生产和销售,是目前国内重要的永磁材料生产商之一。

中科磁业的控股股东为吴中平,实际控制人为吴中平、吴双萍、吴伟平。截至招股说明书签署日,中科磁业主要股东吴中平、吴双萍、吴伟平三人为兄弟、姐弟关系,且三人签署了《共同控制协议》。其中吴中平担任公司的董事长和总经理,吴双萍担任公司的董事,吴伟平担任公司的董事和副总经理,三人能实际控制公司的发展方向,能够对股东大会、董事会决议以及公司董事、监事、高级管理人员的提名和任免产生实质性影响,三人合计持有中科磁业5,680万股,古总股本的85.49%,系中科磁业的实际控制人。

招股书显示,2020年9月,因部分新投资者看好公司未来发展,经各方协商,中科磁业引入天雍一号、天津联盈等新股东。中科磁业表示,本次发行保荐机构天风证券的全资子公司天风创新持有公司股东天雍一号85.71%的财产份额,天雍一号持有公司2.50%的股份。本次发行保荐机构天风证券的部分董事、部分关联方是天雍一号向上穿透的间接出资人,均系通过其他主体间接持有公司股份,穿透层级较高且穿透后间接持有公司股份的数量较少(单人间接持股数量均不超过10万股)。

公司业绩对赌曾未达标。2022年7月10日,中科磁业公布的《发行人及保荐机构回复意见(2021年年报财务数据更新)(修订版)》指出,关于对赌协议,申请文件显示:2017年12月,中科磁业及实际控制人与陈俊如签署了《增资协议》。2019年12月,经陈俊如与吴中平商议,因中科磁业业绩未达到陈俊如预期等原因,陈俊如将其持有中科磁业股份转让给吴中平,转让价格为5.22元/股。2018年4月,中科磁业及实际控制人等与天适新投资、企巢天风签署《增资协议》及《补充协议》。《补充协议》约定,当中科磁业2018年度与2019年度经审计税后净利润之和未能达到80,750,000元时,投资方有权要求发行人实际控制人进行现金补偿。

中科磁业表示,公司业绩承诺未能实现的主要原因在于:(1)受资金和场地限制,公司原预计于2018年下半年投产的2条磁瓦生产线推迟于2019年完成;(2)公司2018年业务开拓过程中客户洽谈进展比预期慢,新开发客户订单下达数量也低于预期。2019年8月扩建的磁瓦生产线建成投产后,公司当年净利润达到2,811.26万元,虽仍未达到原定于2018年实现的业绩指标,但已比较接近。2020年公司又新增1条磁瓦生产线,当年净利润达到5,643.70万元,已超过原定于2019年完成的业绩指标。

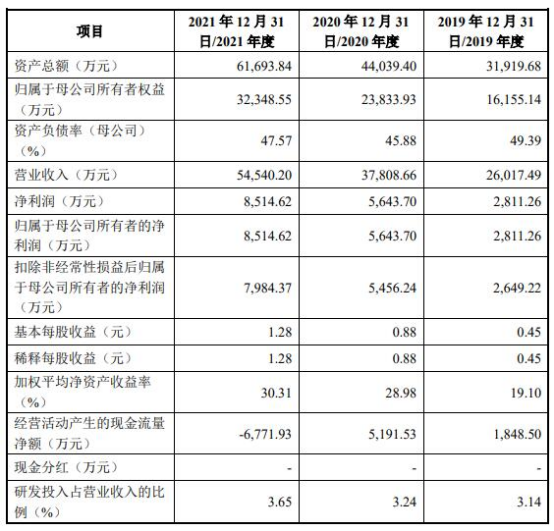

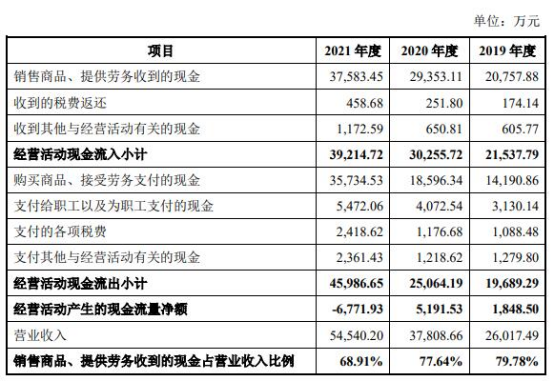

2019年、2020年、2021年,中科磁业营业收入分别为26,017.49万元、37,808.66万元、54,540.20万元;主营业务收入分别为25,521.38万元、36,643.00万元、52,235.48万元;销售商品、提供劳务收到的现金分别为20,757.88万元、29,353.11万元、37,583.45万元;主营业务收现比分别为0.81、0.80、0.72。

2019年、2020年、2021年,中科磁业净利润分别为2,811.26万元、5,643.70万元、8,514.62万元;归属于母公司所有者的净利润分别为2,811.26万元、5,643.70万元、8,514.62万元;扣除非经常性损益后归属于母公司所有者的净利润为2,649.22万元、5,456.24万元、7,984.37万元;经营活动产生的现金流量净额分别为1,848.50万元、5,191.53万元、-6,771.93万元。

中科磁业预计2022年上半年营业收入区间为35,500万元至40,000万元,同比增长41.62%至59.57%;预计净利润区间为4,400万元至5,300万元,同比增长6.21%至27.93%;预计扣除非经常性损益后归属于母公司所有者的净利润区间为4,300万元至5,200万元,同比增长7.96%至30.55%。

截至2021年末,中科磁业的资产总额为61,693.84万元,负债总额为29,345.29万元。报告期内,公司流动比例分别为1.30、1.54和1.66,速动比率为0.83、1.01和1.02。2019年末、2020年末、2021年末,中科磁业短期借款分别为6,640.37万元、5,871.93万元、12,987.77万元。

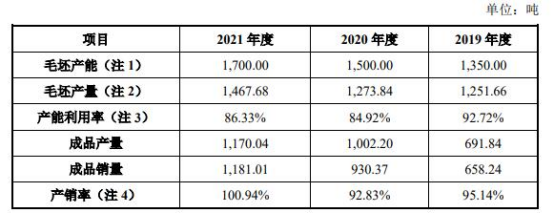

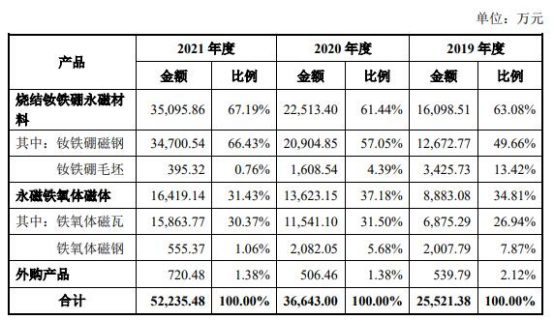

中科磁业的主要产品为永磁材料,可分为烧结钕铁硼永磁材料和永磁铁氧体磁体两类。2019年、2020年、2021年,中科磁业烧结钕铁硼产品的产能利用率分别为92.72%、84.92%、86.33%,产销率分别为95.14%、92.83%、100.94%。2019年、2020年、2021年,公司铁氧体磁瓦的产能利用率分别为93.23%、96.67%、93.49%,铁氧体磁瓦的产销率分别为95.03%、95.36%、102.66%;铁氧体磁钢的产能利用率分别为96.89%、91.57%、74.65%,铁氧体磁钢的产销率分别97.05%、109.37%、124.62%。

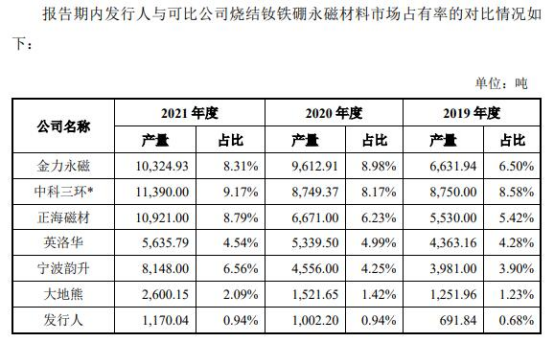

2019年、2020年、2021年,公司主要产品之一烧结钕铁硼永磁材料收入占主营业务收入比例分别为63.08%、61.44%、67.19%。报告期各期,中科磁业的烧结钕铁硼永磁材料市场占有率分别为0.68%、0.94%、0.94%,垫底可比公司。

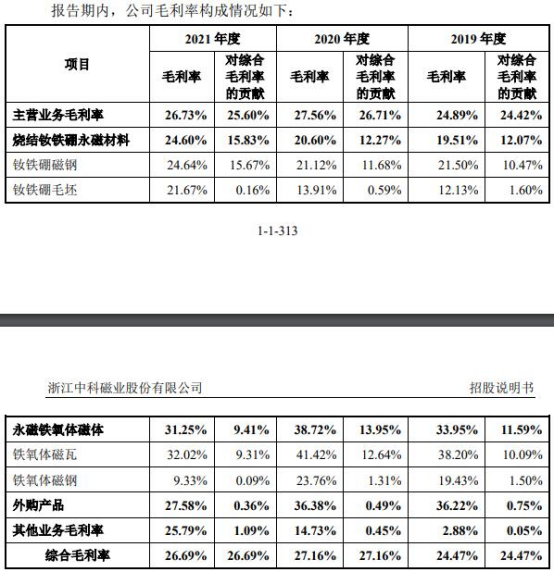

2019年、2020年、2021年,中科磁业综合毛利率分别为24.47%、27.16%、26.69%;其中,烧结钕铁硼永磁材料毛利率分别为19.51%、20.60%、24.60%;永磁铁氧体磁体毛利率分别为33.95%、38.72%、31.25%。

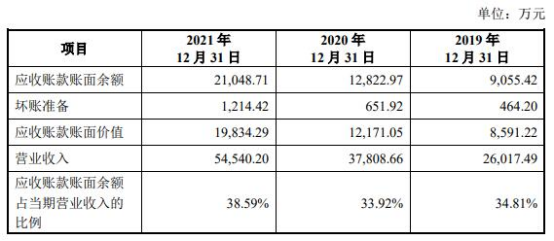

2019年末、2020年末、2021年末,中科磁业应收账款账面余额分别为9,055.42万元、12,822.97万元、21,048.71万元;应收账款账面余额占当期营业收入的比例分别为34.81%、33.92%、38.59%。报告期内,中科磁业应收账款周转率分别为2.88、3.46、3.22;同行业可比公司应收账款周转率平均数分别为3.67、3.60、4.43。报告期各期末,中科磁业应收款项融资账面价值分别为2,615.47万元、3,034.22万元、1,132.15万元,占流动资产的比例分别为13.19%、10.10%、2.41%。

中科磁业表示,报告期内,公司应收账款周转率较行业可比公司平均数低,主要原因为公司内销客户结算周期通常在60天至120天,个别在150天,而公司外销客户结算周期通常在90天(含)以内,报告期内,公司内销客户较多且销售金额占比较高,因此公司应收账款周转率相对较低。

2019年末、2020年末、2021年末,中科磁业存货账面价值分别为7,132.04万元、10,357.71万元和17,676.56万元,占流动资产的比例分别为35.95%、34.48%和37.56%。报告期内,中科磁业存货周转率分别为3.07、3.02、2.79,整体呈下降趋势;同行业可比公司存货周转率平均数分别为3.11、3.12、3.34。

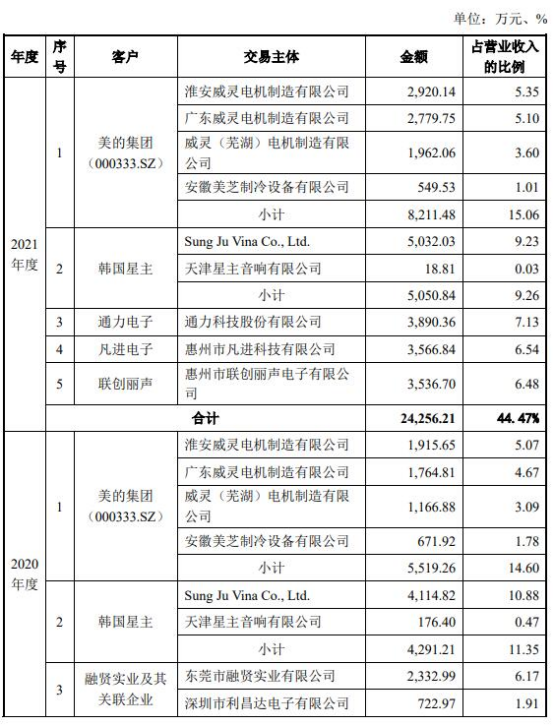

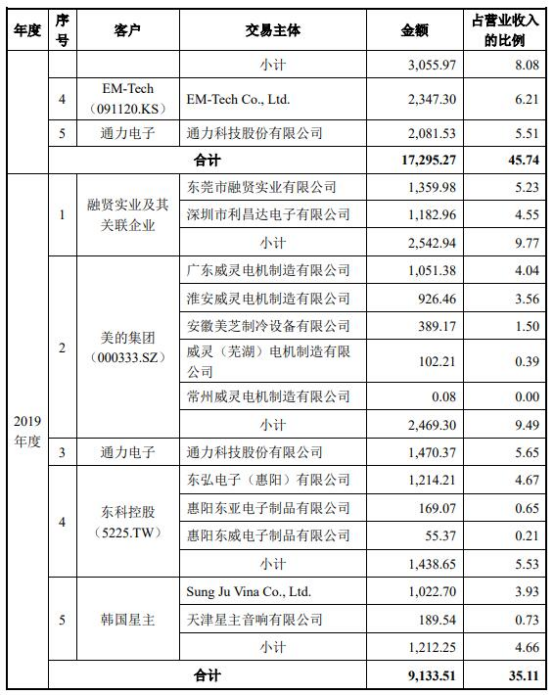

2019年、2020年、2021年,中科磁业的第一大客户分别为融贤实业及其关联企业、美的集团(55.720, 0.69, 1.25%)、美的集团,销售金额占营业收入的比例分别为9.77%、14.60%、15.06%。报告期内,公司对美的集团的销售收入分别为2,469.30万元、5,519.26万元、8,211.48万元,合作规模持续增长。

中科磁业招股书显示,报告期内,公司向美的集团下属公司出售产品,美的集团下属公司自2020年起主要通过美易单与公司结算货款,因此公司在2020年度及2021年度收到了较多美易单。公司出于尽快回笼资金方面的考虑,将美易单向美的集团下属保理公司进行贴现(保理),形成了应收账款保理业务。报告期各期末,公司应收款项/应收款项融资余额中美易单的金额分别为7.00万元、0.00万元和、696.23万元,金额及占比较小。报告期各期末,公司不存在已转让未到期的美易单。报告期各期末,公司已贴现(保理)未到期的美易单金额分别为0.00万元、2,935.37万元和3,722.26万元。

据北京电视台旗下媒体北京时间报道,据企业预警通风险监测,中科磁业今年一季度多次向美的集团全资孙公司美的商业保理有限公司等以应收账款进行融资,合计金额1.53亿元。也就是说,在上市前夕的关键时刻,中科磁业通过第一大客户美的集团就拿到了超四成其拟从创业板获得的融资额。

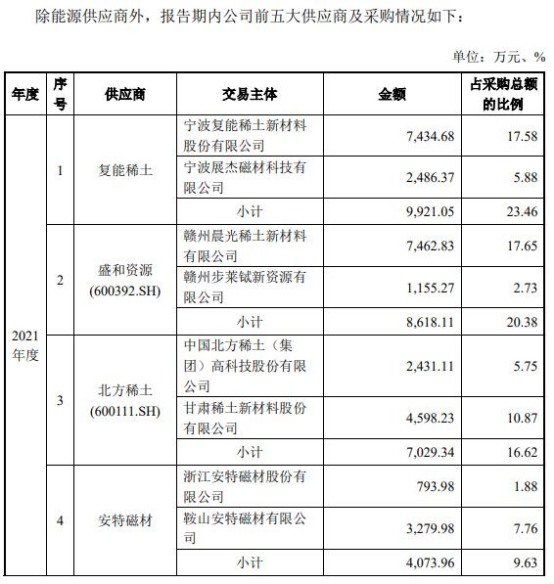

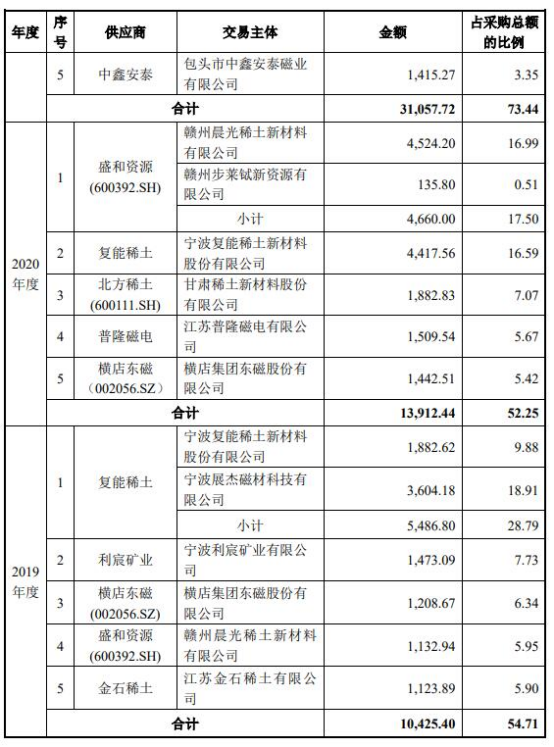

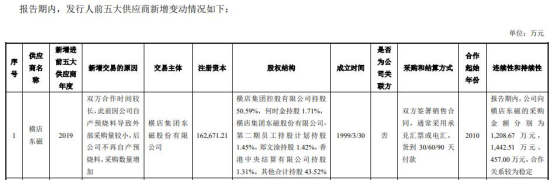

2019年、2020年、2021年,中科磁业向前五大供应商采购金额占采购总额的比例分别为54.71%、52.25%、73.44%。

报告期内,公司向横店东磁(23.570, -0.32, -1.34%)的采购金额分别为1,208.67万元,1,442.51万元、457.00万元,合作关系较为稳定。《发行人及保荐机构回复意见(2021年年报财务数据更新)(修订版)》指出,公司董事兼副总经理、核心技术人员黄益红加入公司前曾任职于横店东磁。深交所要求中科磁业说明黄益红与横店东磁是否签署有竞业禁止协议,黄益红作为核心技术人员研发的核心技术情况、相关研发时间,并结合相关情况分析核心技术权属是否存在纠纷风险。

永磁材料生产商冲刺创业板 拟募资3.66亿元

中科磁业主要从事永磁材料的研发、生产和销售,是目前国内重要的永磁材料生产商之一,致力于发展成为新一代消费电子和节能家电领域全球领先的永磁材料应用方案提供商。

中科磁业的控股股东为吴中平,实际控制人为吴中平、吴双萍、吴伟平。截至招股说明书签署日,中科磁业主要股东吴中平、吴双萍、吴伟平三人为兄弟、姐弟关系,且三人签署了《共同控制协议》。其中吴中平担任公司的董事长和总经理,吴双萍担任公司的董事,吴伟平担任公司的董事和副总经理,三人能实际控制公司的发展方向,能够对股东大会、董事会决议以及公司董事、监事、高级管理人员的提名和任免产生实质性影响,三人合计持有中科磁业5,680万股,古总股本的85.49%,系中科磁业的实际控制人。

中科磁业拟于深交所创业板上市,本次公开发行新股的数量为不超过2215万股,占本次发行后总股本的比例不低于25%,保荐机构(主承销商)为天风证券股份有限公司,保荐代表人为许刚、徐衡平。

中科磁业拟募集资金36,557.96万元,其中24,511.00万元用于年产6000吨高性能电机磁瓦及年产1000吨高性能钕铁硼磁钢技改项目,4046.96万元用于研发技术中心建设改造项目,8000万元用于补充营运资金。

报告期内,公司未进行股利分配。

申报前最近一年新增股东

招股书显示,2020年9月,因部分新投资者看好公司未来发展,经各方协商,中科磁业引入天雍一号、天津联盈等新股东。

中科磁业表示,本次发行保荐机构天风证券的全资子公司天风创新持有公司股东天雍一号85.71%的财产份额,天雍一号持有公司2.50%的股份。本次发行保荐机构天风证券的部分董事、部分关联方是天雍一号向上穿透的间接出资人,均系通过其他主体间接持有公司股份,穿透层级较高且穿透后间接持有公司股份的数量较少(单人间接持股数量均不超过10万股)。

业绩对赌曾未达标

2022年7月10日,中科磁业公布的《发行人及保荐机构回复意见(2021年年报财务数据更新)(修订版)》指出,关于对赌协议,申请文件显示:

2017年12月,中科磁业及实际控制人与陈俊如签署了《增资协议》,同时中科磁业及实际控制人之一吴中平承诺,在陈俊如完成本次增资后5年内,若中科磁业未能公开发行上市或被上市公司收购,则陈俊如有权要求中科磁业回购其所持有的全部发行人股份;在中科磁业无力回购时,吴中平需承担回购责任。

2019年12月,经陈俊如与吴中平商议,因中科磁业业绩未达到陈俊如预期等原因,陈俊如将其持有中科磁业股份转让给吴中平,转让价格为5.22元/股。该价格低于2018年5月天适新投资、企巢天风增资中科磁业5.86元/股的价格。

2018年4月,中科磁业及实际控制人等与天适新投资、企巢天风签署《增资协议》及《补充协议》。《补充协议》约定,当中科磁业2018年度与2019年度经审计税后净利润之和未能达到80,750,000元时,投资方有权要求发行人实际控制人进行现金补偿。当出现相关重大事项时,投资方可要求实际控制人回购或收购投资方所持全部或部分股权。同时,协议约定,前述约定自中科磁业向证券交易所/中国证监会申报公开发行股票并上市材料受理之日起自动终止,且该终止是永久的、无条件且不可撤销的。

中科磁业表示,公司业绩承诺未能实现的主要原因在于:(1)受资金和场地限制,公司原预计于2018年下半年投产的2条磁瓦生产线推迟于2019年完成;(2)公司2018年业务开拓过程中客户洽谈进展比预期慢,新开发客户订单下达数量也低于预期。2019年8月扩建的磁瓦生产线建成投产后,公司当年净利润达到2,811.26万元,虽仍未达到原定于2018年实现的业绩指标,但已比较接近。2020年公司又新增1条磁瓦生产线,当年净利润达到5,643.70万元,已超过原定于2019年完成的业绩指标。

2021年营收5.45亿元净利8514.62万元

2019年、2020年、2021年,中科磁业营业收入分别为26,017.49万元、37,808.66万元、54,540.20万元;主营业务收入分别为25,521.38万元、36,643.00万元、52,235.48万元;销售商品、提供劳务收到的现金分别为20,757.88万元、29,353.11万元、37,583.45万元;主营业务收现比分别为0.81、0.80、0.72。

2019年、2020年、2021年,中科磁业净利润分别为2,811.26万元、5,643.70万元、8,514.62万元;归属于母公司所有者的净利润分别为2,811.26万元、5,643.70万元、8,514.62万元;扣除非经常性损益后归属于母公司所有者的净利润为2,649.22万元、5,456.24万元、7,984.37万元;经营活动产生的现金流量净额分别为1,848.50万元、5,191.53万元、-6,771.93万元。

中科磁业表示,公司预计2022年上半年营业收入区间为35,500万元至40,000万元,同比增长41.62%至59.57%;预计净利润区间为4,400万元至5,300万元,同比增长6.21%至27.93%;预计扣除非经常性损益后归属于母公司所有者的净利润区间为4,300万元至5,200万元,同比增长7.96%至30.55%;上述2022年上半年业绩预计情况为公司初步估算的结果,未经会计师审计或审阅,不构成公司的盈利预测或业绩承诺。

2021年末总资产6.17亿元总负债2.93亿元

截至2021年末,中科磁业的资产总额为61,693.84万元,负债总额为29,345.29万元。

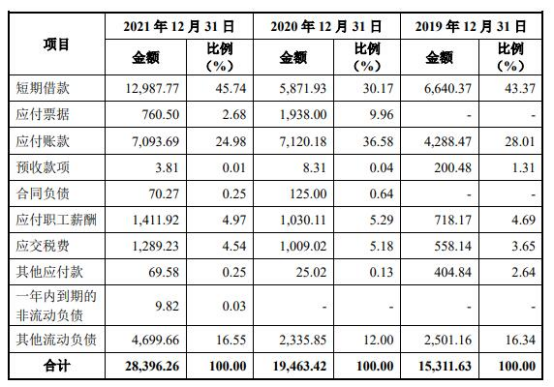

报告期各期末,公司流动负债分别为15,311.63万元、19,463.42万元和28,396.26万元,呈上升趋势。公司流动负债主要由短期借款及应付账款构成,两者合计占流动负债的比例分别为71.38%、66.75%和70.72%。

2019年末、2020年末、2021年末,中科磁业短期借款分别为6,640.37万元、5,871.93万元、12,987.77万元。

报告期内,公司流动比例分别为1.30、1.54和1.66,速动比率为0.83、1.01和1.02。

中科磁业指出,报告期内,公司流动比率、速动比率低于同行业可比公司平均水平,主要原因为同行业可比公司股权融资渠道相对丰富,而公司更多通过日常经营积累和借款等方式补充流动资金,因此公司流动性低于同行业可比上市公司。

2021年烧结钕铁硼产品的产能利用率为86.33%

中科磁业的主要产品为永磁材料,可分为烧结钕铁硼永磁材料和永磁铁氧体磁体两类。

由于钕铁硼毛坯通过成品工序加工成钕铁硼磁钢的过程中存在较高比例的耗损,根据行业惯例,业内普遍以烧结钕铁硼毛坯的产能作为企业的产能指标。

钕铁硼磁钢及钕铁硼毛坯的情况,2019年、2020年、2021年,中科磁业烧结钕铁硼产品的产能利用率分别为92.72%、84.92%、86.33%,产销率分别为95.14%、92.83%、100.94%。

铁氧体磁钢及铁氧体磁瓦的情况,2019年、2020年、2021年,公司铁氧体磁瓦的产能利用率分别为93.23%、96.67%、93.49%,铁氧体磁瓦的产销率分别为95.03%、95.36%、102.66%;铁氧体磁钢的产能利用率分别为96.89%、91.57%、74.65%,铁氧体磁钢的产销率分别97.05%、109.37%、124.62%。

主要产品烧结钕铁硼永磁材料市场占有率垫底可比公司

2019年、2020年、2021年,公司主要产品之一烧结钕铁硼永磁材料收入占主营业务收入比例分别为63.08%、61.44%、67.19%。

2019年、2020年、2021年,中科磁业的烧结钕铁硼永磁材料市场占有率分别为0.68%、0.94%、0.94%,垫底可比公司。

2021年综合毛利率略降

公司烧结钕铁硼永磁材料及永磁铁氧体磁体产品对综合毛利率的贡献较大。

2019年、2020年、2021年,中科磁业综合毛利率分别为24.47%、27.16%、26.69%;其中,烧结钕铁硼永磁材料毛利率分别为19.51%、20.60%、24.60%;永磁铁氧体磁体毛利率分别为33.95%、38.72%、31.25%。

2021年末应收账款2.1亿元 应收账款周转率低于可比公司均值

2019年末、2020年末、2021年末,中科磁业应收账款账面余额分别为9,055.42万元、12,822.97万元、21,048.71万元;应收账款账面余额占当期营业收入的比例分别为34.81%、33.92%、38.59%。

报告期内,中科磁业应收账款周转率分别为2.88、3.46、3.22;同行业可比公司应收账款周转率平均数分别为3.67、3.60、4.43。

中科磁业表示,报告期内,公司应收账款周转率较行业可比公司平均数低,主要原因为公司内销客户结算周期通常在60天至120天,个别在150天,而公司外销客户结算周期通常在90天(含)以内,报告期内,公司内销客户较多且销售金额占比较高,因此公司应收账款周转率相对较低。

报告期各期末,中科磁业应收款项融资账面价值分别为2,615.47万元、3,034.22万元、1,132.15万元,占流动资产的比例分别为13.19%、10.10%、2.41%。

报告期各期末,中科磁业存货账面价值分别为7,132.04万元、10,357.71万元、17,676.56万元,占流动资产的比例分别为35.95%、34.48%、37.56%。

报告期内,中科磁业存货周转率分别为3.07、3.02、2.79,整体呈下降趋势;同行业可比公司存货周转率平均数分别为3.11、3.12、3.34。

美的集团为第一大客户

2019年、2020年、2021年,中科磁业的第一大客户分别为融贤实业及其关联企业、美的集团、美的集团,销售金额占营业收入的比例分别为9.77%、14.60%、15.06%。

报告期内,公司对美的集团的销售收入分别为2,469.30万元、5,519.26万元、8,211.48万元,合作规模持续增长。

2021年末已贴现(保理)未到期的美易单3722万元

中科磁业招股书指出,报告期内公司存在附追索权的应收账款保理业务,公司将收到的美易单持有至到期或者贴现(保理),公司对于已贴现(保理)且在资产负债表日尚未到期的美易单予以终止确认。

报告期内,公司向美的集团下属公司出售产品,美的集团下属公司自2020年起主要通过美易单与公司结算货款,因此公司在2020年度及2021年度收到了较多美易单。公司出于尽快回笼资金方面的考虑,将美易单向美的集团下属保理公司进行贴现(保理),形成了应收账款保理业务。

报告期各期末,公司应收款项/应收款项融资余额中美易单的金额分别为7.00万元、0.00万元和、696.23万元,金额及占比较小。

报告期各期末,公司不存在已转让未到期的美易单。报告期各期末,公司已贴现(保理)未到期的美易单金额分别为0.00万元、2,935.37万元和3,722.26万元。

据悉,美易单系开单人根据美易单业务平台(美的集团股份有限公司之全资孙公司深圳市维纳斯互联网金融服务有限公司所有)业务规则和指引成功开立的、表明基础合同项下债务人与基础合同债权人(原始持单人)之间债权债务关系的数字债权凭证,具有可拆分转让、可融资变现、可持有到期的属性。美的集团下属公司深圳市维纳斯互联网金融服务有限公司设立、所有并运行了美易单流转平台。

中科磁业表示,公司持有的美易单具有在美易单流转平台向美的集团下属公司天津美的商业保理有限公司、重庆美的商业保理有限公司等进行保理融资的权利,同时也具有公司因与第三方(美易单流转平台认证用户)基于双方基础合同形成的债权债务关系而向其转让的权利。

据北京电视台旗下媒体北京时间报道,据企业预警通风险监测,中科磁业今年一季度多次向美的集团全资孙公司美的商业保理有限公司等以应收账款进行融资,合计金额1.53亿元。也就是说,在上市前夕的关键时刻,中科磁业通过第一大客户美的集团就拿到了超四成其拟从创业板获得的融资额。

向前五大供应商采购金额占采购总额的73.44%

2019年、2020年、2021年,中科磁业向前五大供应商采购金额占采购总额的比例分别为54.71%、52.25%、73.44%。

中科磁业指出,报告期内,公司向横店东磁的采购金额分别为1,208.67万元,1,442.51万元、457.00万元,合作关系较为稳定。

《发行人及保荐机构回复意见(2021年年报财务数据更新)(修订版)》指出,公司董事兼副总经理、核心技术人员黄益红加入公司前曾任职于横店东磁。深交所要求中科磁业说明黄益红与横店东磁是否签署有竞业禁止协议,黄益红作为核心技术人员研发的核心技术情况、相关研发时间,并结合相关情况分析核心技术权属是否存在纠纷风险。

中科磁业表示,黄益红于1998年3月至2010年2月期间在横店东磁任职,主要负责行政管理工作;于2010年3月至2014年2月期间在浙江东阳东磁有限公司(以下简称“东阳东磁”)任职,主要负责生产管理工作。黄益红未曾与横店东磁、东阳东磁签署过竞业禁止相关协议,离职后亦未收到过横店东磁、东阳东磁向其支付的竞业禁止相关补偿金。黄益红已出具相关承诺:“本人未曾与横店东磁、东阳东磁签署过竞业禁止相关协议,横店东磁、东阳东磁亦未向本人发放过竞业禁止相关的补偿金。”此外,保荐机构认为,黄益红与横店东磁、东阳东磁均未签署竞业禁止协议,黄益红参与研发的发行人核心技术权属不存在纠纷风险。