近日,号称“券商之家”的荣大科技正式撤回申报材料,最终没能把自己送进资本市场。

最早在2020年,北京荣大科技股份有限公司与国金证券(8.730, -0.01, -0.11%)签署《关于首次公开发行股票并在创业板上市之辅导协议》,到2021年5月,荣大科技宣布拟上市板块由创业板转至上交所主板,7月正式递交招股书闯关上交所。

不过,刚递交申报材料荣大科技就被证监会抽中现场检查,数月后收到反馈意见,但最终荣大科技还是以失败告终。

“券商之家”业务模式遭质疑

据公开资料显示,荣大科技自设立以来一直活跃在证券市场,成立之初,公司主要向券商、银行、信托、基金等客户提供各种商务文件的设计、排版及制作服务,目前公司业务包括为拟发行股票、债券及重大资产重组的公司提供在申请IPO、再融资、发行债券、重大资产重组及新三板挂牌等业务领域的解决方案。

简单地说,荣大科技由于距离证监会不足3公里,业务与证券市场投资银行业务密切相关,发迹时主要为企业打印上市申报材料等,并也在这一细分行业形成垄断之势,一度被戏称为“最牛打印店”。

显然这种经营模式下,荣大科技始终无法摆脱劳动密集型的标签,截至2020年末,公司员工总数为1071人。2018年至2020年期间,公司人工成本占当期营业成本的比重分别为55.94%、63.04%和72.38%,是营业成本的主要构成部分。

在申报上市时,公司简称中带有“科技”的字样也因此一度遭到质疑,虽然荣大科技表示目前公司已拥有多项计算机软件著作权,能够为公司其他业务提供技术支持,但从构成来看,申报文件制作与咨询仍然是公司最主要的收入来源。

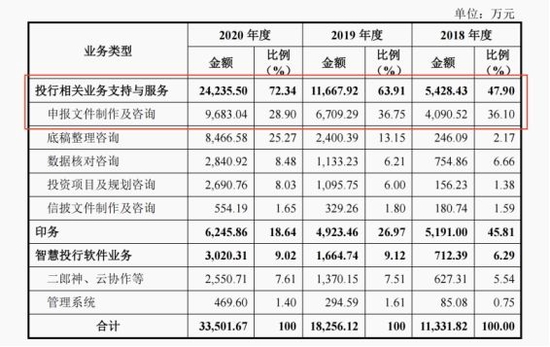

从招股书来看,荣大科技将主营业务分为投行相关业务支持与服务、印务及智慧投行软件业务三个部分。

报告期各期,投行相关业务支持与服务的收入占比分别为47.9%、63.91%和72.34%,占比逐年增加,目前是公司最主要也增长最快的业务。此外,印务收入占比由2018年的45.81%大幅下降至2020年的18.64%,智慧投行软件业务收入增长也较为迟缓。

事实上,荣大科技的投行相关业务支持与服务主要包括申报文件制作咨询、底稿整理咨询、数据核对咨询、投资项目及规划咨询、信披文件制作及咨询等服务内容。

而完成相关业务荣大科技表示主要依托的是专业知识储备及项目经验,也因此公司上市披露辅导机构时,曾被调侃“也不知道是谁辅导谁”。

但值得一提的是,在反馈意见中却对荣大科技的“经验”是否合规提出了疑问。在目前审核体制下,发行人申报文件并非全部公开,而荣大科技向客户提供的相关业务是否参考了其他客户的申报文件,是否经过相关客户的授权,是否利用垄断地位强制客户授权,对于客户非公开披露的信息,公司相关收集、录入、查询等行为是否损害客户利益,是否侵犯客户的商业秘密。

上市申报“熟练工”毛利率短期大幅提升

整个报告期内,荣大科技先后针对券商行业开发出二郎神、云协作、核查宝、智慧云等多款智能化产品,申报文件制作及咨询业务占比不断下滑,占当年投行相关业务支持与服务业务收入的比例分别75.35%、57.5%和39.95%,但申报文件制作及咨询依然是公司的立身之本。

2019年及2020年,科创板新增上市企业数量分别为70家、145家,创业板新增上市企业数量分别为52家、107家,2018年至2020年,我国全部板块新增上市公司数量分别为105家、203家和396家,截至2020年末,在审IPO企业数量为945家,同比增长53.41%。

而荣大科技的营收也随着证券市场的繁荣水涨船高,2018年至2020年期间,公司分别实现营业收入约为1.13亿元、1.83亿元和3.35亿元,同期实现归母净利润分别为2319.33万元、3742.52万元和1.14亿元。

而对于证券市场的足够了解和财经细分领域的垄断使得荣大科技的打印店有极高的毛利率,报告期各期,公司综合毛利率分别达到54.73%、61.54%和62.23%,短短两年迅速提升7.5个百分点,这一利润水平已经能够与多数券商业务相持平。

同时上市公司数量的增多让荣大科技也成为“熟练工”,公司在招股书中提到随着业务规模的快速增长,人员的工作效率明显提高,申报文件制作及咨询、底稿整理咨询业务和数据核对咨询业务毛利率在短期内分别由47.89%、8.46%和60.85%大幅增加至63.86%、56.27%和72.65%。

事实上,荣大科技在特定领域的垄断性也遭到证监会的质疑,报告期内,A股市场新增上市公司704家,与公司有合作关系的有692家,占比高达98.3%。荣大科技在招股书中披露,2020年公司在IPO申报文件制作及咨询、底稿整理咨询和数据核对领域的占有率分别为98.11%、64.63%和75.47%。

而对此,证监会则提问公司取得较高市场占有率的原因,是否对外以监管部门唯一指定、认可的咨询机构、材料制作机构或者可以向监管部门输送利益等作为卖点进行不实宣传,此外,公司是否存在《反垄断法》规定的滥用市场支配地位的行为,对比同行业服务价格情况,发行人是否存在垄断高价、垄断低价等行为。

证监会拷问“住宿洗浴快印”一条龙服务

荣大科技“绑定”投行业务,在上市申报等打印领域做到极致,但随着注册制的推广以及未来电子无纸化申报的大趋势下,公司的核心竞争力又在哪里,反馈意见中,证监会也要求公司补充披露受新冠肺炎疫情及监管部门推进电子审核系统,纸质文件的需求量大幅下降对公司未来业务的影响。

就目前情况来看,投行的高薪酬也并不是好拿的,IPO申报前夕在打印店门口“安营扎寨”也算是常事,而荣大科技也贴心地将业务范围进行了延伸,对此证监会则是直接发问,网传公司提供“住宿洗浴快印”一条龙服务是否属实。

在反馈意见中,证监会要求荣大科技披露,公司客户在金灿酒店订房可以享受8.8折优惠的说法是否成立,荣金酒店将酒店业务承包给北京秋果酒店管理有限公司,相关经营收益去向,以及公司提供办公场所、餐饮服务、车辆服务、文件递送服务等业务所产生的费用结算、如实开票、关联交易等问题。

而在招股书中,荣大科技曾提到公司向荣金酒店采购的酒店客房服务,2018年至2020年各期采购金额分别为10万元、27.18万元和133.61万元。

其中3-5层为子公司荣大商务的办公场所,租赁酒店则是为了在业务繁忙、客流量大时供客户办公使用,同一时间荣大科技的采购折扣率分别为94.9%、91.43%和88.53%。

蓝鲸上市公司 徐晓春