记者 | 袁颖琪

空调行业上游的智能装备生产商奥美森智能装备股份有限公司(以下简称“奥美森”)正计划登陆创业板。

这家公司2020年和2021年营业收入分别增长了6.98%和9.68%, 2020年之前还保持了净利润多年30%以上增速的“辉煌战绩”。

但情况真的是这样吗?

近年来空调行业受到需求端和原材料成本两方面的挤压,整体景气度有所下滑。但2020年之前奥美森依然保持逆势增长,直到2021年净利润才陡然下滑19.3%。“优于”同行的毛利率到底是怎么做到的?这家公司未来成长性又如何?

异常毛利率

奥美森主要生产定制化的产品——换热器装备,该产品主要应用于空调生产线。A股上市公司中宁波精达(7.900, 0.13, 1.67%)(维权)(603088.SH)与奥美森主营业务类似。宁波精达生产的换热器装备和精密压力机主要应用于空调和汽车领域。两家公司热换器的市场占有率也比较接近,均为18%左右,属于换热器装备第一梯队。

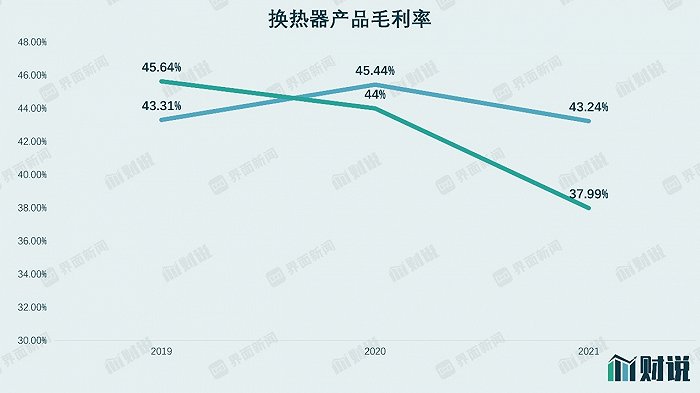

奥美森产品原材料主要包括电机、伺服驱动器以及钢板。2020年疫情影响全球供应链,大宗商品以及海运运费都出现暴涨,多数企业都面临较为严重的成本压力。宁波精达年报披露,因受到来自原材料成本端的压力,公司的换热器产品2021年毛利率比年初时下降了6个百分点,为37.99%。

但是奥美森似乎并没有受到来自原材料的影响。根据招股书数据,奥美森只有钢板采购价格在2021年同比上涨约30%左右,其他原材料如三菱电机的采购价在2021年保持平稳,2020年还有一定程度下降;伺服驱动器价格则连续两年出现下滑;直线导轨和电磁阀的价格降幅达10%以上。受此影响,奥美森主要产品热交换器2021年的毛利率竟然比2020年还下降2.2个百分点,为43.24%。

如果把时间线拉长会发现,从2019年到2021年,宁波精达换热器产品的毛利率呈下降趋势;奥美森2019年和2020年则出现了上升趋势,直到2021年才有所回落。

图片来源:wind、界面新闻研究部

图片来源:wind、界面新闻研究部

一个矛盾点

出货量方面,奥美森似乎与行业数据相悖。

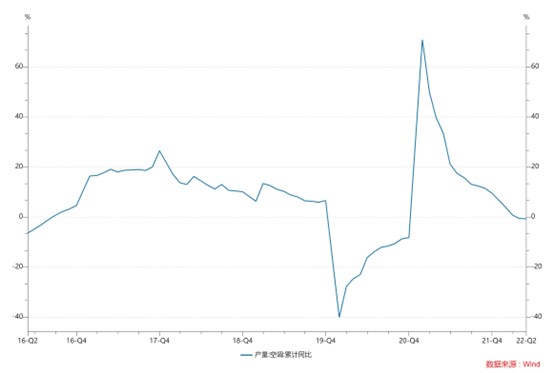

换热器装备使用寿命一般是8-10年,平均每年的设备正常更新率约为10%-12%。换热器装备市场需求主要来自于空调换热器需求量增长和换热器装备更新、升级的需要。近年来,空调行业景气度下滑,空调年产量也有所回落。2017年到2019年,空调行业处于高景气度中,2019年我国空调年产量达到历史高点的2.18亿台。随后2020年空调年产量同比下滑3.7%。2021年虽恢复增长,但仍没有突破2019年的年产量高点。

图片来源:Wind

图片来源:Wind

换热器设备的出货量应和空调产量具有强相关性,和空调年产量趋势保持一致。但奥美森的销售量似乎常年强劲。2020年全市场年产量同比下滑3.7%,宁波精达出货量由301台下降至222台同比下滑26%,但奥美森出货量却仅下滑2.5%,由367台下降至358台;2021年由于基数原因,宁波精达出货量回升至326台,同比上升47%,较2019年上升8.3%;奥美森出货量不仅大幅同比增长33%,同时也较2019年大幅上涨31%。但需要知道的是,2021年空调行业的景气度并没有完全恢复,空调年产量也并未恢复至2019年的水平。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部

奥美森的“强势”表现并没有充足依据。对比宁波精达的年报和奥美森的招股书数据,不难发现近年来在换热器设备领域,宁波精达的表现才更为出彩。

宁波精达是我国空调热换器领域的老牌龙头,2013年上市时是国内空调热换器领域市占率第一。当时宁波精达的空调热换器装备收入达到1.25亿元。根据奥美森招股书测算,我国2019年至2021年空调换热器装备市场的容量为12.98亿元、13.54亿元和13亿元 。这一时期,宁波精达空调热换器装备的收入分别为1.9亿元、2.3亿元和2.4亿元。对应的宁波精达换热器市占率从2019年的14.7%稳步增长到2021年的18.52%。2019年到2021年,奥美森营业收入分别为2.27亿元、2.07亿元和2.32亿元,对应的市占率分别为17.47%、15.25%和17.81%。

按照奥美森披露的数据,公司 2019年市占率曾经超过宁波精达。2020年和2021年,其市占率又被宁波精达反超。但问题在于,2020年和2021年,奥美森热换器的毛利率和销售量都创出新高,市占率为何又出现下滑?反而是数据不那么亮眼的宁波精达再次回到市占率领先位置。

图片来源:招股书

图片来源:招股书

这个矛盾点,奥美森需要给出更多解释。

客户方面,奥美森主要客户覆盖如格力电器(33.260, -0.64, -1.89%)(000651.SZ)、美的集团(59.300, 1.50, 2.60%)(000333.SZ)、奥克斯(2080.HK)、海信家电(12.700, -0.08, -0.63%)(000921.SZ)、TCL家电(000100.SZ)在内的全球空调制造产业头部企业。宁波精达也覆盖了国内外主要空调生产商。两者客户有所重叠,奥美森没有太多独特之处。

奥美森的长期成长也充满不确定性。公司下游客户集中度非常高,而且目前主要空调生产商已经成为其客户,拓展新客户以增加销售的空间并不大。新增量有限情况下,未来空间仅仅限于换热器产线每年10%-12%的更新率产生的更新需求。

对于像宁波精达和奥美森这样的上游设备生产商,开拓设备新的应用领域也是实现长期增长的途径。例如,宁波精达也生产应用于汽车行业的换热器设备,奥美森则计划拓展环保新能源领域。目前,奥美森环保行业的产品包括破碎机、垃圾衍生燃料生产线等,已得到理文造纸和中山公用(7.610, 0.04, 0.53%)等客户的订单。不过,环保设备整体销售规模仍然较小,还不足以带动奥美森整体业绩的增长。2021年,奥美森环保设备贡献营业收入1989万元,同比增长25%,占营业收入的6.6%。