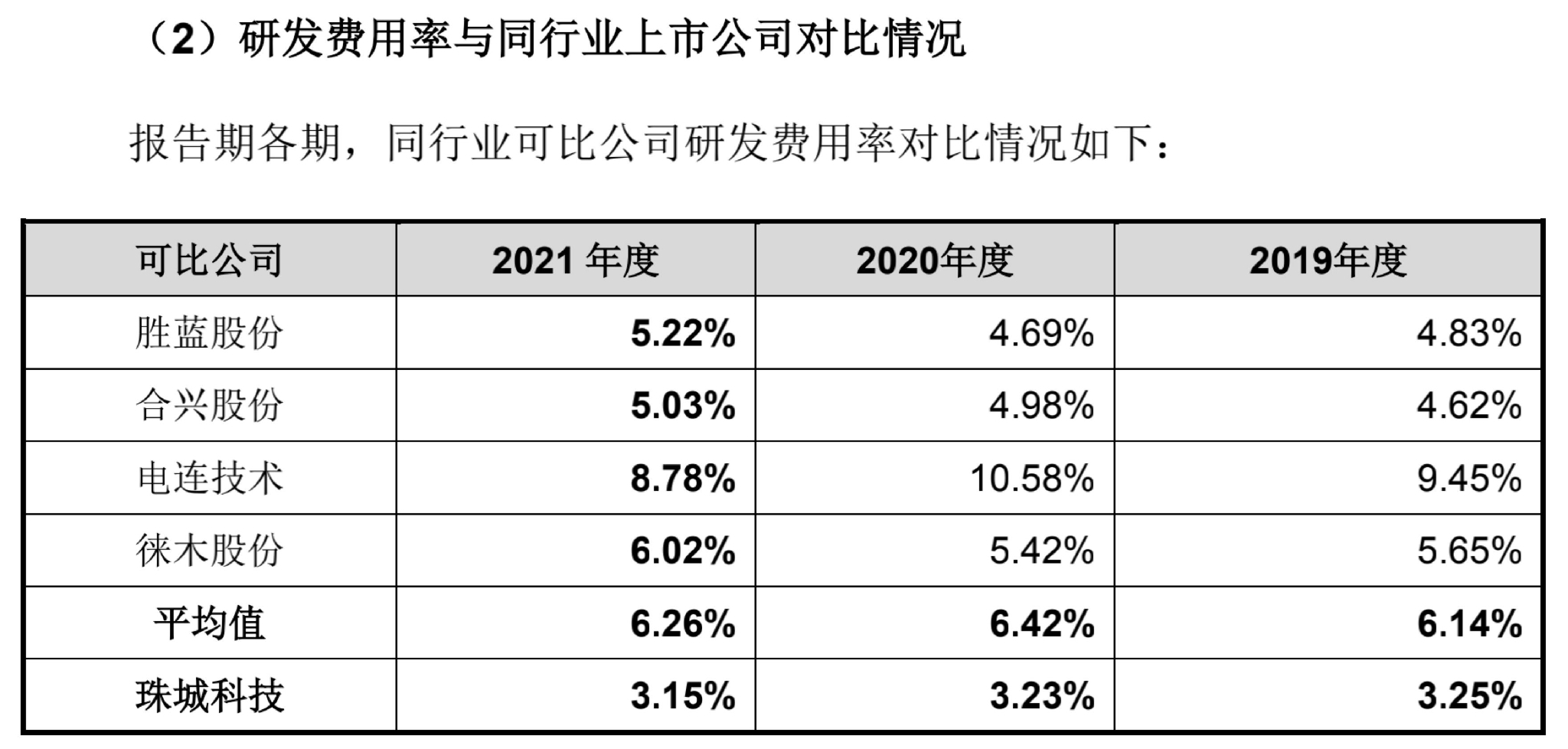

研发费率仅为同行平均一半水平。

在制造业巨头的大力加持下,不少零部件企业都继续更新招股书冲刺上市。

作为家电产业链的一部分,电子连接器生产商浙江珠城科技股份有限公司(下称“珠城科技”)近日更新了2021年财务数据,对监管部门的问询函作出回复,继续冲刺创业板IPO,保荐人为国金证券(9.060, -0.03, -0.33%)。珠城科技在研发费用和整体人工薪酬上都采取了极其节省的做法。

业务上依赖美的集团(57.420, 2.66, 4.86%)(000333.SZ)、海信家电(12.200, 0.37, 3.13%)(000921.SZ)、海尔集团等主要家电巨头客户,来自美的集团的收入占营业收入超过三分之一,不过珠城科技产品市场占有率只有0.49%。

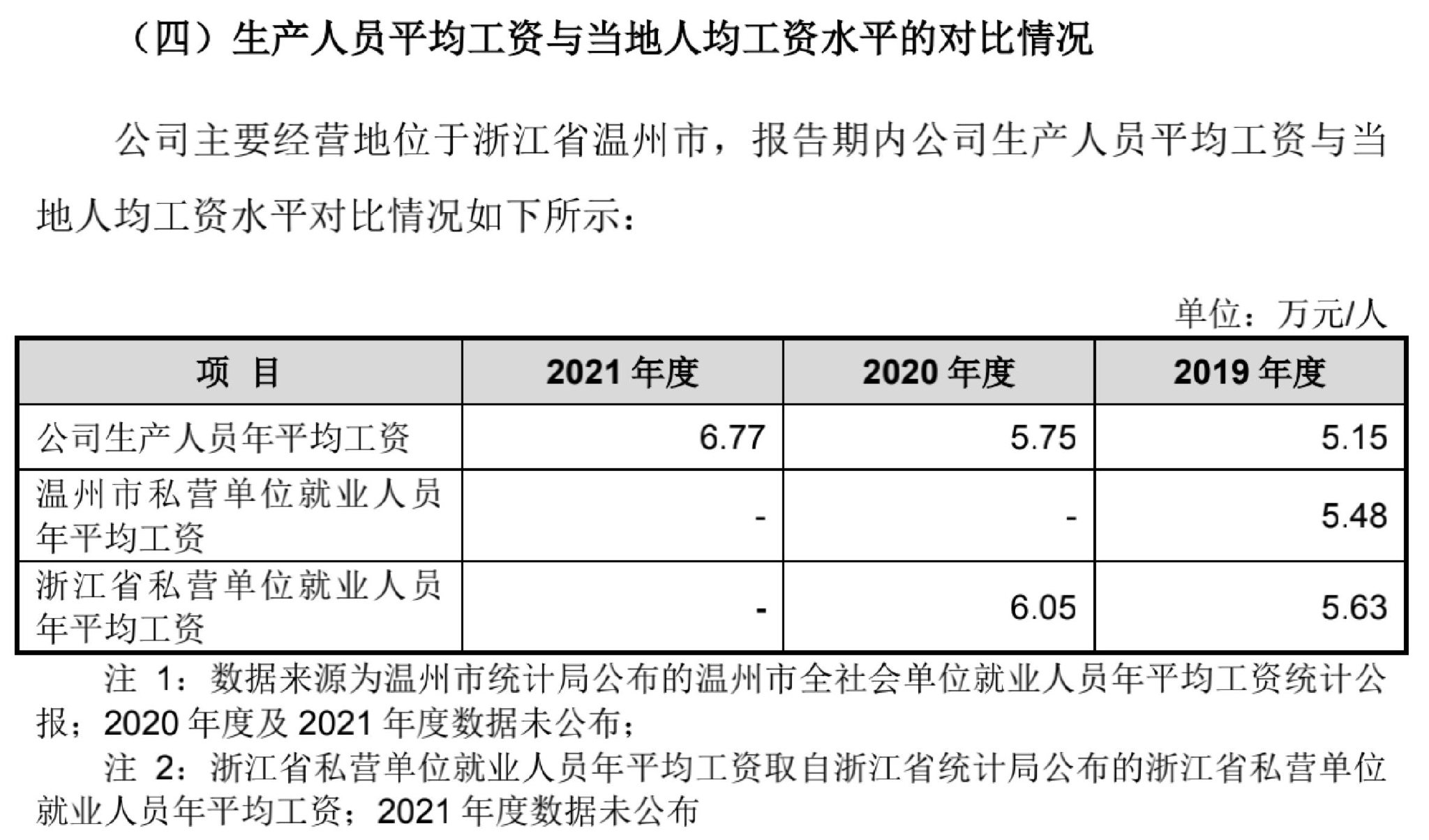

此外,2021年珠城科技研发费用占营业收入只有3.15%,远低于同行业平均6.26%的比例;珠城科技人均年工资仅仅略多于5万元,甚至低于温州市私营单位就业人员年平均工资。

超过1/3收入来自美的集团

珠城科技是一家专注于电子连接器的研发、生产及销售,并具备电子连接器精密模具的设计、制造和组装能力的高新技术企业,产品主要应用于消费类家电、智能终端及汽车领域,并致力于为客户提供安全、高效、智能的连接器解决方案。

2019年到2021年,美的集团是珠城科技公司的第一大客户,占收入比重分别为40.79%、34.44%及35.90%。珠城科技称,公司对美的集团收入占比较高,但对持续经营能力不构成重大不利影响。

珠城科技解释称,公司的产品主要应用于家电、智能终端,其中白色家电作为公司产品最大的应用领域,其所属行业的市场情况变动对公司具有较大影响。中国内地是全球最大的白色家电生产基地,占全球白电产能60%~70%。其中,空调产能约占全球80%,冰箱和洗衣机约占50%左右。“根据美的集团统计,其各家电品类线上、线下份额占比均排名前三位,且市场份额占比多在30%~50%,与报告期内发行人对美的集团的收入占比相匹配。”未来,公司将以实现进口替代为目标,持续聚焦产品应用价值的提升以及技术水平的提升,在保持家电连接器行业领先的基础上,积极向智能家电连接器、智能终端连接器、新能源汽车连接器领域拓展,进一步降低公司客户集中的风险。

公司还表示:“报告期内,公司围绕着’开拓新客户‘的基本战略,持续加大与主流家电生产商的技术沟通交流,除了原有美的、海信、格兰仕、西门子等厂商外,新增进入了海尔、格力、TCL、Panasonic 等厂商的供货名单,覆盖了国内主流的家电生产厂商,为进一步提高市场份额奠定了基础。”

不过,珠城科技实际市场份额不到0.5%。

市场份额逐年上升,但仍不到0.5%

有着美的集团这一张“长期饭票”,但珠城科技的市场份额并不高,招股书并未明确披露市场份额数据。

监管部门在问询函当中要求公司“说明发行人产品在国内市场占有份额”。

珠城科技在对问询函回复中称,从行业格局来看,根据Bishop & Accociates的统计,2018年至2020年我国连接器市场规模分别为1336.71亿元、1345.21亿元和1441.60亿元,据此估算发行人产品在国内市场占有份额分别为0.39%、0.47%和0.49%,呈逐年上升趋势。

根据中国电子元器件行业协会公布的《2020年(第33届)中国电子元件百强企业名单》,2019年珠城科技主营业务收入6.20亿元,在2020年中国电子元件百强企业中的连接器企业排行中可位列15。珠城科技的竞争对手包括胜蓝股份(23.520, -0.53, -2.20%)(300843.SZ)、合兴股份(17.620, 0.02, 0.11%)(605005.SH)等。

珠城科技称,报告期内公司与部分客户存在竞争关系,系因部分线束连接器厂家购买公司生产的端子组件用于继续生产,与公司的线束连接器产品构成竞争。在公司所属行业内,由上游端子组件/电线组件逐步延伸到下游连接器行业是常见的经营策略,符合所属行业的惯例。

“由于连接器行业市场容量较大,产品系列复杂,细分市场较多,且占对方单位的采购比重较小,因此给竞争对手提供一定的产品通常并不影响公司本身的产品竞争力,反而有利于双方的合作共赢。”报告期各期,与公司存在竞争关系的主要客户销售收入分别为4104.02万元、4698.26万元及6,522.72万元,分别占主营业务收入比重为6.62%、6.70%及6.29%。

对此,一位家电企业高管向第一财经记者表示,大型家电品牌企业对供应商就有很强的议价能力,而连接器的市场比较分散,市场集中度比较低,产业链企业相互之间有合作也有竞争,这些小企业要面临很激烈的竞争。

研发费用率偏低

2021年珠城科技研发费用率只有3.15%,只有同行业几家上市公司平均水平6.26%的一半水平,这也吸引了监管部门注意。

监管部门发出的问询函当中称:“说明报告期各期末研发设备的金额及主要设备,并结合上述情况,分析并说明研发支出以直接材料和人工薪酬支出为主的合理性,发行人研发费用率远低于同行业可比公司的原因、是否具备技术优势。”

“报告期内,公司所有的研发支出均费用化,不存在资本化的情况。”珠城科技回应称,研发活动主要围绕开发新项目以及提升现有生产效率展开。公司研发费用率相比同行业可比公司处于相对较低的水平。研发投入主要取决于各公司的盈利能力和发展战略,由于上市公司盈利能力、研发人才引进方面较公司更具竞争力,可以投入更多的资源进行研发活动。此外,研发费用主要为研发技术人员薪酬及直接材料投入等,研发投入的增加有效带动了公司研发成果的不断产生、对下游领域新产品的快速反应以及公司营业收入的稳定增长。

珠城科技平均工资水平跟温州平均水平有差距,也引发了监管部门的疑问。在技术人才越来越重要的时代,珠城科技人均年工资甚至还一度不如温州市私营单位就业人员年平均工资,这也让人担忧其竞争力和市场地位水平。

“划分直接材料成本以及制造费用明细并说明与销量、销售收入的匹配关系,说明报告期各期平均生产人员数量及平均工资,平均工资与当地人均工资水平的对比情况,”监管部门称。

2019年珠城科技人均工资5.15万元,比温州市私营单位就业人员年平均工资5.48万元还要低一些;2020年两个数字分别为5.75万元和6.05万元。

珠城科技称,公司生产人员工资采用基本工资+计件工资相结合方式,同时根据社会劳动力供需状况、产品生产工艺的难易程度及工作能力表现等因素浮动。同时,公司子公司较多,位于不同地区,各地工资水平存在略微差异。“子公司生产人员年平均工资略低,主要原因系子公司主要从事线束连接器的生产,生产工艺较为简单,对生产人员的要求并未很高,故工资水平相对较低。”公司称,“报告期内,公司直接人工的年平均工资与当地人年均工资较为一致,具有合理性。”