许文涛

依靠辣条这个看似不起眼的零食,卫龙做到了行业第一,但随着第一大单品销量增长放缓,卫龙的成长要如何兑现?

日前卫龙通过港交所上市聆讯,“辣条第一股”上市正式提上日程。曾经的“儿时回忆杀”重回大众视野。

“白手起家”、“农民企业家”、“营销出圈”、“征服老外”,这些都已成为卫龙身上的固有标签。

创始人仅凭一根辣条就创造出年收入超40亿,市值600亿左右的零食企业。以11月17日为节点,接近三只松鼠(38.030, 0.00, 0.00%)(152.5亿)、良品铺子(44.200, 0.00, 0.00%)(177.24亿)以及洽洽食品(55.840, 0.00, 0.00%)(283.1亿)收盘市值的总和。

卫龙的成长不可谓不传奇。1999年,仅仅高中学历的刘卫平兄弟凭借一股闯劲,离开湖南老家平江县,来到河南漯河,创办了一个辣条生产小作坊。

要知道,这个小作坊的“原始团队”几乎没有食品行业的学习和从业经验,几个“外行人”硬是将卫龙做成了辣条界的“扛把子”。

当前包括刘卫平在内的卫龙高管共有6位,董事长及总裁分别是刘卫平和刘福平两兄弟。二人创业初始仅仅是高中学历,即便后来企业做大后,2017年“补修”的也只是行政管理专业。

CFO兼副总裁彭宏志本硕主修地理相关专业;主管营销的副总裁张小三主修法律;主管供应链和人力资源的副总裁陈林毕业于岳阳市的一所外贸职业技校;还有一位主管研发的副总裁刘忠思,大学主修的是体育教育学。

1999年成立的“辣条一哥”并不差钱。招股书披露了卫龙历史上唯一一次融资,为日后上市估值做准备。

此次融资引进了包括中信、高瓴、腾讯、云锋基金、红杉资本等8家国内顶级投资机构,合计持有卫龙约5.85%股份,共计投资5.49亿美元,其估值也达到600亿元关口。

600亿估值显然不“便宜”。按照2020年净利润8.19亿计算,对应估值为73.34倍。

而相对于三只松鼠、良品铺子、盐津铺子(82.500, 0.00, 0.00%)、洽洽食品等二级市场上市零食企业,对应的静态PE分别为53.07、53.77、45.8、35.38倍,远低于卫龙估值水平。

小小辣条估值远超当下火热互联网零食龙头,无外乎品牌溢出效应和产品线扩宽带来盈利增长预期。

但辣条业务增速放缓,其它业务线能否“扛大旗”是未来卫龙面临的主要问题。

主营放缓,盈利提升靠涨价

卫龙主营增速放缓,第二主业蔬菜制品业务增长迅速,毛利率、净利率提高与辣条产品提价、蔬菜制品高单价有关。

招股书显示,卫龙产品业务主要有三大类,分别是调味面制品,包括面筋、辣棒、亲嘴烧等,也就是辣条业务;蔬菜制品,包括带魔芋爽及风吃海带等;豆制品及其他产品则包括软豆皮、78°卤蛋,亲嘴豆干、肉制品等。

其中调味面制品依然是公司核心业务。

报表显示,2018年到2020年卫龙营收从27.51亿增长至41.2亿,增速分别为23.05%、21.71%;净利润从4.76亿元增长至8.19亿,增速分别为38.24%、24.67%。

净利润率也在逐年提高,三年分别为17.3%、19.4%和19.9%。远高于2020年休闲食品行业约10%的平均淨利率。

保持较快净利增速是资本市场看好的重要原因,尤其在2020年疫情影响下。但主营辣条业务增长已经显露疲态。

卫龙也深刻感知到这一点,并希望摆脱对辣条业务依赖。从报表的业务分类中已经有所以体现,但想要彻底摆脱,仅凭目前的程度还远远不够。

辣条业务近三年占比不断降低,已经由2018年的78.6%下降至2020年的65.3%。

同时增速也在放缓,2019年、2020年增速分别为14.48%、8.69%,2021年上半年增速为9.5%,已经降至个位数。

辣条业务增速放缓也跟行业增长有关。当前的辣条行业已经是成熟行业,竞争格局也较为清晰。

据国金证券(10.620, 0.00, 0.00%)研报称,辣条行业2019年的规模为651亿,预计到2026年有望达到949亿,年复合增速为8.59%。

主营放缓,但新开拓的蔬菜制品业务线增长却呈现“黑马”潜质。

从2018年到2020年蔬菜制品业务从2.78亿增长到11.68亿,增速分别为123%、75.64%,营收占比也从10.8%提升到28.3%,而2021年上半年这一数字已上涨到34.4%。

蔬菜制品业务被卫龙寄予厚望。为摆脱对辣条业务依赖,卫龙采取培养大单品策略。

据招股说明书显示,2020年旗下大面筋、魔芋爽、亲嘴烧及小面筋四个产品年零售额均超5亿元,风吃海带上市一年内销售额也超过1个亿。

从卫龙盈利能力看,净利率、毛利率逐年提升与产品单价不断提高有关。2018年至2020年,卫龙的整体毛利率分别为34.7%、37.1%和38%。

即便按照今年上半年36.9%计算,也高宇同期的三只松鼠31.13%、良品铺子31.9%、洽洽食品30.53%。

从2018年到2021年上半年,卫龙辣条平均售价从13.9元/kg上涨至14.8元/kg,两年时间价格上涨了6.5%。蔬菜制品单价稳定在28元/kg左右,相当于辣条的一倍。

毛利率也接近40%,高于辣条毛利率的35.3%,所以蔬菜制品营收快速增长对卫龙整体毛利率增长有带动作用。而豆制品营收占比相对较小。

线下快速扩张,押注下沉市场

辣条由最初的5毛钱上涨到如今的5块,并引发了“消费降级”的热论。不可否认的是,卫龙大部分市场主要来源于三四线等低线城市。

招股说明书显示,公司当前以线下渠道为主,虽然近年来线下渠道占比有所降低,但仍高达88.3%,线下以经销商分销模式为主。

截至2021年6月底,公司与超过2150家经销商合作,覆盖了超过62.5万个零售终端网点,其中有近80%位于低线城市。

对所覆盖城市经销商数量进行对比,一二线城市从2018年的462个增长至492个,增幅仅为6.5%,而低线城市经销商数量则由1849个增长到2152个,增幅达16.39%。

同时近年来卫龙加速扩大经销商覆盖范围及向低线城市下沉。经销网络覆盖的县域数量由2019年底的513个增至截至2020年底的584个。

截至2021年6月底,这一数量已增长为716个,而这其中分别有473个、533个及650个县域位于低线城市。

值得一提的是,卫龙在2020年间经销商大幅减少,是卫龙加强渠道管理,进行“优化”的结果。

当前线下渠道仍是卫龙的主要营销来源,但这与卫龙主要消费群体偏好产生冲突。

卫龙95%的消费者年龄在35岁及以下,55%的消费者是25岁及以下的95后Z世代群体,当前线上占比仅11.7%。

作为休闲食品品牌,与同样消费群体定位的三只松鼠、良品铺子的线上营收占比的70%、51.58%相比,渠道结构还有待进一步优化。

激进的产能扩张

卫龙ipo资金主要用于建设新工厂,扩大和升级现有生产设施等。

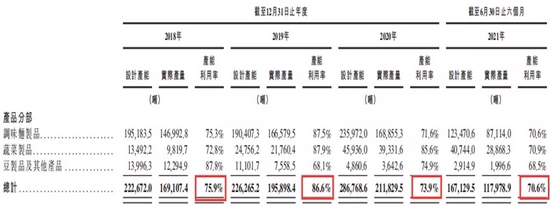

而当前卫龙辣条业务增速放缓,蔬菜制品业务提升虽然较快,但总体产能离设计产能天花板还有距离。再次大规模扩建能否消化仍是未知数。

2020年底卫龙设计产能28.68万吨,实际产量为21.18万吨,产能利用率为73.9%。而截至2021年6月底,卫龙产能利用率已降至70.6%。

而在招股说明书中,卫龙将在未来2-3年内再扩建一倍以上产能。

卫龙现有的四个工厂主要分布在河南省漯河和驻马店,计划再扩建漯河杏林工厂以及云南工厂,加上2020年设计产能的28.68万吨,扩产后将达61.5万吨。

卫龙激进的产能扩张来自于其百亿“野心”。2018年董事长刘卫平就公开表示,要在未来三年内实现年产值超百亿目标。然而现实很骨感,2020年营收41.2亿,距离百亿还十分遥远。

企业的营收目标是重要的成长动力,但不能让目标成为给资本“画饼”的工具。当前公司市场情况并没有反应出满产满销潜质,大举扩产市场能否消化有待验证。

高增长 Vs 高估值

很显然,摆脱单一业务,多点开花已经成为卫龙的“明牌”。

卫龙的强势在于品牌效应,但产品壁垒低,同质化严重,辣条和蔬菜制品业务竞争激烈。

能否再培育出大单品,以及继续保持高增长维持高估值仍然不确定。

卫龙高估值与主营业务所在细分领域景气度,以及近两年来的较高增速有关。

卫龙属于休闲零食行业,行业整体增速早已放缓。

根据弗若斯特沙利文报告,2020年中国休闲食品行业市场规模7,749亿,2015年至2020年复合增长率仅6.6%,预计到2025年将达到1.1万亿,对应2020年至2025年年复合增长率为7.3%。

从休闲零食细分领域看,休闲蔬菜制品、调味面制品增速最快,尤其是休闲蔬菜制品,到2025年复合增速达17%,远高于坚果炒货、糖果蜜饯面包糕点类食品。

而当前调味面及休闲蔬菜品类在整个休闲食品中占比较小。据安信证券研究,二者占比分别为4.52%、2.22%,到2025年将达到6.1%和4.97%水平。

而反观糖果蜜饯、坚果炒货、香脆休闲食品这三个占比最高的品类,市场占比将由2015年的26.45%、16.71%、12.21%,变化至2025年的20.12%、19.73%、11.57%。

也就是说到2025年糖果蜜饯、香脆休闲食品市场份额还是下降的,坚果炒货也仅仅提高了3.02%。这也就是为什么卫龙的市值能远超三只松鼠、良品铺子以及洽洽食品的重要原因。

以2020年营收结构为例,三只松鼠坚果炒货占比接近50%,烘焙糕点占比16.52%,果干糖果类占7.9%。

良品铺子占比较高的三大业务分别为坚果炒货(16.9%)、烘焙糕点(24.12%)、肉质品(13.25%);而洽洽食品坚果炒货类占比则达90%以上。

除了品类增长空间,市场地位也支撑着卫龙估值。

据弗若斯特沙利文报告,卫龙在中国调味面制品、辣味蔬菜休闲制品市场中排名第一,市场份额分别为13.8%、10.8%。

是第二名份额的6.3、6倍,同时也都大大超过了第2到第5名市场份额之和。

业务的快速增长,较高的市占率并不意味着卫龙可以高枕无忧了。产品壁垒不高,品牌和口味是主要卖点。

随着大量竞品进场“分食”,同质化现象越来越严重,竞争也趋于内卷。

以京东为例,搜索“辣条”,显示品牌商家多达500家,其中既有源氏、宇仔、飞旺等传统品牌,更有良品铺子、三只松鼠、百草味、盐津铺子、来伊份(12.590, 0.00, 0.00%)等互联网休闲品牌入局。

同时旺旺、盼盼、周黑鸭等传统食品企业也有产品推出。尤其是三只松鼠等互联网巨头实力不容小觑。

三只松鼠250g网红大辣片和麻辣大礼包累计超过100万的评价;良品铺子素大刀肉网红辣条累计超100万评价;百草味辣方了辣条累计评价也超过20万等等。

同时对于卫龙魔芋爽和海带系列蔬菜制品大单品,互联网零食巨头也进场分蛋糕,并且销量不俗。

卫龙的快速发展得益于品牌效应和大单品打造,除了魔芋爽和风吃海带,能否再打造出爆品维持高增,并且成为替代辣条的潜在品类,以及如何应对竞品竞争等,都成为影响估值的重要考量。

第一印象禁锢

“辣条=卫龙”,这是消费者对卫龙的传统印象,但更进一步说,“辣”才是卫龙的品牌核心。

卫龙的产品也都是围绕辣来做文章,产品重油重盐重辣,多添加剂,所以产品健康问题更为重要,尤其是辣条这种“风评”本就不太好的品类。

如今的辣条行业虽已告别小作坊生产时代,但“垃圾食品”“添加剂过多”“对人体有害”“低端降级消费”等标签一直挥之不去。

《人民日报》也曾经做过点评,经常食用容易增加超重肥胖、高血压等慢性疾病风险。

对于行业龙头卫龙来说,改进生产工艺,改善品类口碑等方面仍任重道远。