原标题:英集芯赶考科创板:三年卖13亿颗芯片背后,毛利率下降上游产能受限 | IPO棱镜

研究员 关越

虽然报告期内英集芯营收保持增长,但净利润和毛利率呈下降趋势,同时该公司还存在供应商集中度高及未决诉讼等问题。

充电5分钟,通话两小时。广为流传的这句广告词,拉开了各家手机厂商在快充技术领域激烈角逐的帷幕,也加速了市场对快充芯片的需求。恣意生长下,每家手机厂商也都有自己的私有协议,例如OPPO的VOOC闪充、华为的Super Charge和小米使用的PD协议等。

作为国内较早开始研发快充协议IC的厂家之一,深圳英集芯科技股份有限公司(下称英集芯)积累了多项快充协议相关的核心技术,在快充协议的兼容性、多样性等方面领先于市场。

日前,英集芯向上交所提交了科创板IPO申请,拟公开发行股票不超过4200万股,不低于发行后总股本的10%。保荐机构(主承销商)为华泰证券(14.940, 0.03, 0.20%)。

招股书显示,英集芯是一家专注于高性能、高品质数模混合芯片设计公司,主营业务为电源管理芯片、快充协议芯片的研发和销售。该公司提供的电源管理芯片和快充协议芯片广泛应用于移动电源、快充电源适配器、无线充电器、车载充电器、TWS耳机充电仓等产品。快充协议芯片的最终品牌客户包括小米、OPPO、vivo、联想、诺基亚、LG等。

纵然报告期内营收保持增长,芯片销售数量高达13.50亿颗,但英集芯净利润和毛利率已呈下降趋势。同时,该公司还存在供应商集中度高、实控人持股比例低等情况。

针对上述问题,《投资时报》研究员电邮沟通提纲询问英集芯相关部门,但截至发稿尚未收到公司回复。

净利润、毛利率下降

2018年、2019年和2020年(下称报告期),英集芯的营业收入分别为2.17亿元、3.48亿元和3.89亿元,年复合增长率达34.04%;其中,电源管理芯片的销售收入占主营业务收入的比例分别为90.47%、87.80%和71.57%;而快充协议芯片销售收入占比增长显著,占主营业务收入的比例分别为9.53%、12.20%和28.43%。2019年和2020年,英集芯的快充协议芯片销售收入分别同比增长101.22%和158.48%。

虽然营收持续增长,但英集芯的净利润和毛利率呈现下降趋势。报告期内,该公司扣除非经常性损益后归属于母公司股东的净利润分别为3423.12万元、6309.60万元和6193.94万元,主营业务毛利率分别为38.64%、38.84%和36.07%。

对此,英集芯在招股书中解释称,公司产品的下游应用领域以消费电子为主,消费电子产品更新速度快,而面向消费电子市场的芯片产品在上市初期可以获得较高的毛利,但随着时间的推移,价格逐渐降低,毛利率普遍呈下降趋势。

2020年,英集芯的主营业务毛利率下降2.77个百分点,主要系电源管理芯片和快充协议芯片毛利率有所下降所致。而电源管理芯片毛利率有所下滑主要由销售占比较高的移动电源芯片毛利率的下降所致。报告期内,移动电源芯片产品的毛利率分别为38.38%、36.44%和32.36%。连续两年的毛利率下降,主要原因是平均成本的上升。而这只是上游晶圆制造及封测产能紧张的冰山一角。

英集芯主营业务收入按产品类别划分情况(万元)

数据来源:公司招股书

数据来源:公司招股书

上游产能受限 供应商集中度高

英集芯采用Fabless的经营模式,主要从事芯片的设计与销售,将晶圆制造、封装、测试等生产环节交由晶圆制造厂商和封装测试厂商完成。相应的,公司主营业务成本由原材料成本、封装测试费及其他构成,其他为少量自测成本。英集芯在报告期内的原材料成本分别为8421.81万元、1.34亿元和1.61亿元。

2019年,该公司原材料成本同比增长58.68%;2020年原材料成本同比增长20.69%,主要原因包括晶圆成本随公司芯片销售数量的增长逐年上升;快充类芯片占比增加和工艺更为复杂的新产品增加,使得单片晶圆价格进一步提高;主要原材料晶圆的制造主要在国外完成,采购成本受汇率影响有所上升。除原材料以外,该公司封装测试费也逐年增加。2019年,英集芯封装测试费同比增长55.13%,2020年同比增长6.48%。

由于市场供需变化,行业内已经出现晶圆供货短缺等情况。在上游供应链产能受限的风险下,英集芯供应商也相对集中。报告期内,该公司向前五大供应商采购金额占当期采购总额比例分别为92.11%、91.32%和90.00%,这主要是由于晶圆制造及封装测试行业资本投入大、技术门槛高,行业集中度较高。

英集芯在招股书中也披露了“市场供需失衡引起的产能受限风险”和“供应商集中度高”的风险。虽然公司已经作出了相应的应对措施锁定部分产能,保障产能供应,但仍存在因国际政治经济环境变化、芯片市场需求波动、价格变化等原因导致公司供应链紧张、采购成本增加的可能。同时,若未来晶圆、封测等上游厂商产能紧张的情况持续加剧,可能导致公司存在产能受限的风险,对日常经营和盈利能力造成不利影响。

此外,晶圆采购和封测成本是公司营业成本的主要构成部分,如果上述主要供应商自身业务经营发生不利变化、无法及时调整产能满足公司的采购需求、或由于其他不可抗力因素停止向公司供货,可能会对公司的经营业绩产生不利影响。

知识产权问题6项诉讼 实际控制人持股比例低

根据招股书披露,目前英集芯存在6起尚未了结的诉讼或仲裁事项。其中有三起的原告方为富满微电子集团股份有限公司。

虽然招股书中对每起诉讼的总结均为“上述案件不会对发行人的持续经营产生重大影响,对本次发行亦不构成实质性法律障碍。”但英集芯仍提示了知识产权风险,相关未决知识产权权属纠纷存在发行人被判定构成侵权从而败诉的可能,同时也不能排除公司竞争对手或其他第三方与公司产生知识产权纠纷的可能性。若上述事项发生,会对公司的正常业务经营产生不利的影响。

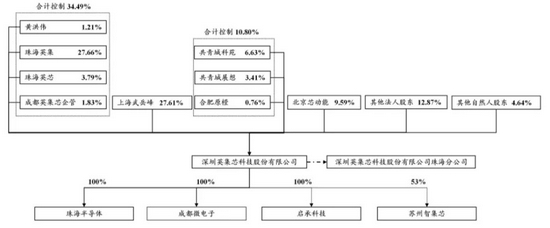

此外英集芯还存在实际控制人持股比例较低导致控制权变化的风险。截至招股说明书签署日,实际控制人黄洪伟合计控制该公司的股权比例为34.49%。本次发行完成后,黄洪伟控制的股份比例预计将降至31.04%。

虽然公司本次发行前单独或与关联方合计持股5%以上股东已出具在本次发行上市后36个月内不谋求控制权的承诺,但公司实际控制人持股比例较低,存在公司控制权不稳定的风险,可能会对公司业务开展和经营管理的稳定产生不利影响。

《投资时报》研究员注意到,该公司亦有多只私募入股。英集芯共有35名股东,其中15名为自然人股东,3家为员工持股平台,17家为其他机构股东。而机构股东中,有13家已备案的私募投资基金股东,分别是上海武岳峰、北京芯动能、共青城科苑、共青城展想、合肥原橙、长沙和生、景祥凯鑫、格金广发信德、宁波清控、苏州聚源铸芯、东莞长劲石、南京智兆贰号和湖南清科小池。

英集芯股权结构

图片来源:公司招股书

图片来源:公司招股书