原标题:IPO雷达| 单一客户占比超50%,宝宝巴士如何摆脱对百度的依赖?

特约记者:孙奕

编辑:陈菲遐

80/90后新晋父母大多熟悉由两只熊猫(奇奇、妙妙)组成的儿歌卡通形象,该系列儿童启蒙音视频背后的创作公司宝宝巴士近期递交了招股说明书,打算募集资金18.48亿元用于儿歌、动画及APP研发、制作。

招股书显示,2021年5月宝宝巴士全球MAU(月度活跃用户数)接近亿级规模(9902万),旗下APP下载量是全球前十中两家中国上榜企业之一(APPStore和Google play合并渠道),充分显示儿童启蒙数字化内容市场的大容量。

但是,宝宝巴士盈利模式主要为广告分成,变现渠道较为单一,造成了公司过度依赖于百度、google两家互联网广告联盟商,两家客户营收占比约为八成左右,存经营风险隐忧。

儿童启蒙细分龙头

作为一家全球领先儿童启蒙数字提供商,宝宝巴士以0-8岁儿童为主要目标客户,研发、制作“好听、好看、好玩”为特征的音视频、APP产品。第三方数据平台念童少儿内容榜数据显示,2021年5月,宝宝巴士音视频在境内主要网络播放媒体(腾讯、爱奇艺、优酷、芒果)合计播放量排名前十中占据了5席,前四名中仅有贝瓦儿歌为新三板挂牌公司芝兰玉树(835785.NQ)开发。宝宝巴士在喜马拉雅儿童故事新品累计收听量排名第一。

数据来源:念童少儿内容榜&招股说明书

在APP方面,宝宝巴士APP在手机、PAD、智能汽车、智能音箱等终端实现场景覆盖,2021年5月宝宝巴士全球MAU(月度活跃用户数)为9902万,已然是儿童启蒙数字化内容细分市场的龙头。

随着国内儿童启蒙市场竞争激烈,获客成本高昂以及愈发严格的监管政策,宝宝巴士加大了海外市场拓展力度,国际市场体量巨大,监管相对宽松,疫情也催生了居家线上教育习惯。

2020年宝宝巴士APP已成为海外市场最热门中国APP之一,仅次于字节跳动。根据第三方数据平台APPannie公布的数据,2020年12月,宝宝巴士下载量在APPStore和Google play合并渠道居全球第十,是前十中两家中国上榜企业之一(另一家为字节跳动);宝宝巴士在中国APP厂商出海居第三,其他两家分别为字节跳动、影笑科技。

数据来源:第三方数据平台APPannie&招股说明书

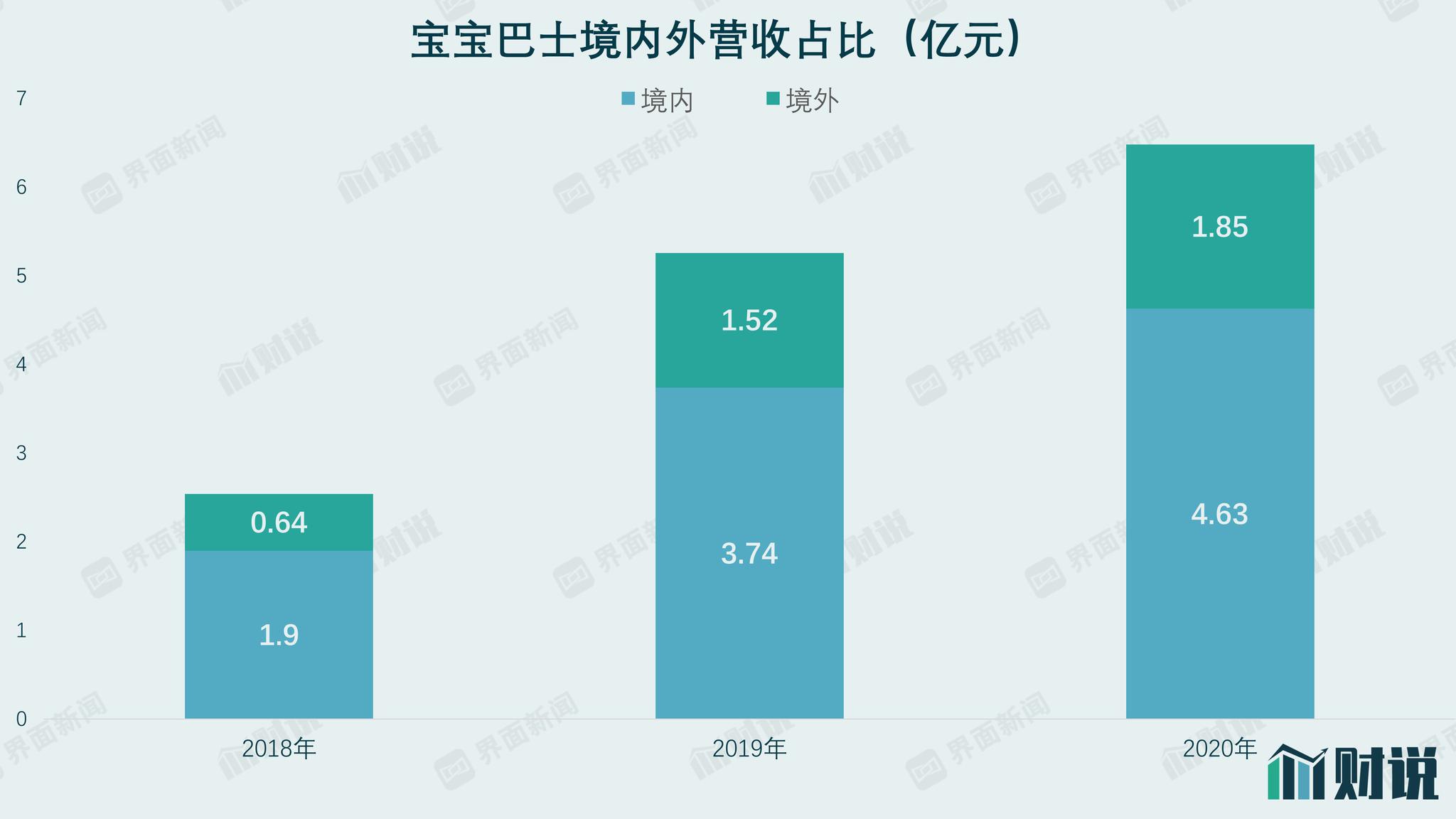

宝宝巴士海外市场主要与google、youtube等平台合作,凭借APP聚集流量和广告变现,公司2020年海外市场业务贡献已接近三成(28.56%)。

数据来源:招股说明书

单一客户集中度过高

宝宝巴士主要业务分为四块,包括APP接入互联网广告联盟客户获得分成收入;将音视频产品授权给第三方网络音视频媒体(youtube、爱奇艺、腾讯视频、喜马拉雅)获取授权分成收入;儿童启蒙衍生品(公仔、玩具、书籍)销售;用户付费下载或付费订阅。

从营业收入贡献来看,宝宝巴士以广告联盟分成收入和音视频授权收入为主要收入,2020年,两者占营收比例分别为76.76%、20.04%。衍生品销售和付费订阅收入贡献较少,2020年营收0.2亿元,占比微乎其微。

宝宝巴士上述两类核心业务商业模式都依赖于头部互联网平台。APP合作推广商业模式为“产品研发制作-提供用户免费试用获取用户-APP接入广告联盟客户合作推广-实现收入”,用户价值依赖于互联网广告进行变现;音视频授权收入商业模式则是以零底价方式,基于授权内容在第三方网络用户观看量和播放收益获得分成收入。

商业模式影响体现在宝宝巴士客户集中度上。2018年、2019年、2020年,宝宝巴士来自前五大客户营业收入占比分别为89.39%、90.29%、88.98%,主要客户包括百度、google等广告联盟;且2019年、2020年,宝宝巴士来自百度营业收入占比分别为57.12%、50.74%,存在来自单一客户收入占比超过50%的情形。单一客户收入过高或成为发审环节监管关注重点。

数据来源:招股说明书

过度依赖单一客户弊端不言而喻,如果百度、google分成比例变化,或两家广告联盟市场地位改变,都将对公司业务稳定性产生影响。正因此,宝宝巴士近年开始拓展新业务,宝宝巴士2018年2月成立了电商公司,主要进行IP周边产品研发和网络销售,但截至2020年末,电商公司总资产仅774万元,净资产为-67万元,2020年净利润为-95万元,仍处于亏损状态。

宝宝巴士2019年6月注册了学海拾贝教育科技公司,打造专注于幼儿教育,主打学龄前和小学低年级儿童开发的拼音学习APP,但截至2020年末,该公司总资产158万元、净资产-63万,2020年净利润-63万元,同样处于亏损状态。

避开广告联盟直接面向广告主路径或许同样不好走。宝宝巴士可比公司芝兰玉树商业模式即直接向广告主或其代理商售卖广告,尽管“贝瓦”品牌知名度较高,但公司近几年却处于微利或亏损状态,且营收略有萎缩。

费用率攀升隐忧

除了收入端过度依赖单一客户,宝宝巴士成本端还面临费用率大幅上升压力。2018年—2020年度,宝宝巴士主营业务毛利率分别为94.76%、96.55%、95.24%,高于国内多数软件和内容制作企业,但公司净利率近两年却有所下滑,呈现“低成本率、高期间费用率”特征,背后原因就是公司费用支出上升。

2018年、2019年、2020年,宝宝巴士期间费用(销售费用、管理费用、研发费用、财务费用)分别为1.2亿元、2.1亿元、3.5亿元,期间费用逐年大幅增加,占营业收入比例分别为48.03%、40.28%、52.89%。主要原因一是要不断加大研发投入迭代出新产品,二是互联网获客成本日升,推广费支出逐年增加。

从数据来看,宝宝巴士研发费用已由2018年0.73亿元上升至2020年1.54亿元,宝宝巴士从事APP和儿童启蒙音视频的研发和运营,随着市场参与者增加,产品创新性强,研发项目数量较多且研发难度高。一个细节是,宝宝巴士招股书总计1200多页,大幅多于一般企业,其中近900页描述公司计算机软件著作权(341件)、作品著作权(18224件)、专利(11件)、境内外注册商标(651件)情况,可见行业内容迭代速度之快。

宝宝巴士销售费用增长更迅速,已由2018年0.35亿元上升至2020年1.43亿元,占营业收入比例由13.9%上升至22.13%。宝宝巴士解释称,主要原因一是随着产品数量不断增加,APP应用市场广告投放增加;二是结合境内竞争环境变化和自身竞争策略相应增加境内广告投放,2020年加大在华为、VIVO应用市场推广力度。

期间费用增加将大幅侵蚀公司盈利能力,2020年宝宝巴士净利率40.18%,较2019年大幅下降近10个百分点,在销售收入大幅增长情况下,宝宝巴士净利润竟微降,出现了“增收不增利”困局。