博迁新材IPO:营收高度依赖单一外企,产能利用率不足仍扩产

来源微信公众号:企观资

江苏博迁新材料股份有限公司(以下简称“博迁新材”)于8月13日通过首发申请。

博迁新材的主营业务为电子专用高端金属粉体材料的研发、生产和销售,产品主要包括纳米级、亚微米级镍粉和微米级、亚微米级铜粉、银粉、合金粉,主要应用于电子元器件制造,其中镍粉、铜粉主要应用于片式多层陶瓷电容器(MLCC)的生产,并广泛应用到消费电子、汽车电子、通信以及工业自动化、航空航天等其他工业领域当中。

报告期内,博迁新材近六成累计收入来自三星电子,存在业务高度依赖单一客户的风险。三星电子是全球第二大MLCC生产商,博迁新材对其影响微乎其微。博迁新材在整个MLCC产业链上处于弱势地位,应收账款增速远高于营业收入,利润增长的“含金量”不高。此外,博迁新材已经出现产销量下滑,存货积压的现象。其铜粉、银粉的产能利用率也多数低于70%,而且全球MLCC行业发展已经放缓,在此情形下,博迁新材仍寻求融资扩产,意欲何为?

营收高度依赖单一外企,对下游议价能力弱

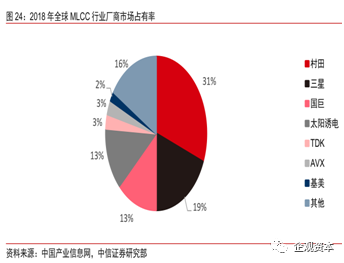

博迁新材的下游客户主要为 MLCC 等电子元器件生产商,包括三星电机、台湾华新科、台湾国巨等知名MLCC生产商。MLCC是主要的陶瓷电容之一,与其他电容器相比,MLCC具有容量大、寿命长、可靠性高等优点,在成本和性能上都占据相当优势,被广泛应用于消费电子、通讯设备、汽车等领域。目前MLCC在全球陶瓷电容器市场中占据93%的市场份额。MLCC行业是一个全球化分工和竞争的行业,日韩厂商目前占据MLCC主要市场份额。

中国产业信息网披露,日本村田、韩国的三星电机以及中国台湾地区的国巨股份和日本的太阳诱电位列行业前四,共同占据全球76%的市场份额。日系厂商凭借技术优势生产小尺寸、高电容值的产品,技术壁垒较高,占据全球MLCC市场领先地位,而大陆厂商技术和规模相对落后,主要生产中大尺寸、低电容值的产品。招股书披露,随着 MLCC 等电子元器件不断向小型化、高容化的方向发展,作为内电级材料的镍粉,其粉体粒径也不断趋小,博迁新材现有分级设备在工艺上已不能满足客户对小粒径粉体的分级要求,在生产技术上处于较落后的地位。

报告期内,博迁新材由三星电机带来的销售收入分别为5603.04万元、18797.58万元、35502.57万元,分别占当期营业收入的35.43%、61.51%、72.79%。

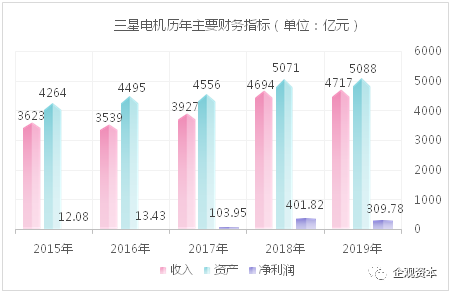

近三年,三星电机累计为博迁新材贡献了近6亿元的收入,占博迁新材近三年累计总营业收入的近6成,博迁新材的业务对三星电机高度依赖。而对三星电机而言,博迁新材仅是其众多原材料供应商中的一个,并非不可替代。

数据来源:三星电机官网(换算按照1韩元=0.005869人民币)

三星电机的官网披露,2018年至2019年,三星电机的收入分别为4694亿元和4717亿元,利润分别为401.82亿元和309.78亿元,而同期博迁新材实现营业收入仅分别为3.23亿元和5.276亿元。对此,博迁新材坦言,若未来三星电机减少对公司产品的采购,则公司可能出现订单减少的不利局面,公司面临因客户集中度较高可能导致的经营风险。

“大客户依赖症”带来的连锁反应之一,则是应收账款的高企。2016-2018年,博迁新材应收账款账面值分别为4458.11万元、8918.36万元、1.31亿元。期间,公司营收分别同比增长50.8%、85.64%、63.32%,应收账款账面值则分别同比增长545.46%、100.05%、46.34%。2019年上半年,博迁新材应收账款账面净额进一步增至1.49亿元,占当期营收比重为59.56%。三星电机应收账款期末余额为1.42亿元,占比为90.41%。

数据来源:招股书

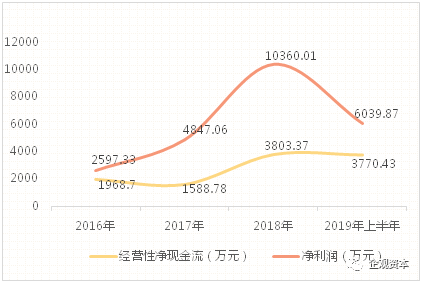

应收账款增速比营业收入快意味着博迁新材的经营性现金流低于其净利润。2018年,博迁新材的净利润高达1.036亿元,但经营性净现金流只有3803.37万元,公司对下游客户议价能力较弱。

产能利用率不足、存货加速积压,仍逆势扩张

根据中国电子元件行业协会发布的数据,2018年,全球MLCC市场规模约157.5亿美元,同比增长47.05%。2019-2022年,全球MLCC市场规模约158.3亿美元、161.5亿美元、168亿美元、174.8亿美元,增速约为2.02%、4.02%、4.04%,增速明显放缓。

然而,在下游需求增速放缓的情形下,博迁新材扩张的步伐并未减慢。2018年,公司新建22条镍粉生产线并陆续投入生产,但产能消化情况已不容乐观。2018-2019年上半年,公司产销率分别为90.93%、91.35%,存货开始加速积压。

2018年,公司营收同比增长63.32%的情况下,存货同比增长136.9%,其中库存商品同比增长142.13%至5971.96万元。2019年6月末,因库存部分产成品出现滞销,博迁新材计提存货跌价准备937.78万元,占当期公司净利润的15.52%。

另外,博迁新材铜粉、银粉的产能利用率也相对较低。报告期内,公司铜粉分级粉的产能利用率分别为56.92%、62.75%、71.15%、66.8%;银粉分级粉的产能利用率分别为13.42%、22.26%、11.67%、15.44%。

然而,在上述的产能利用率不足、产销率下滑的情况下,博迁新材仍拟通过IPO募资进行扩产。根据募资规划,公司拟投入6.54亿元用于“电子专用高端金属粉体材料生产基地建设及搬迁升级项目”,该项目建成后,公司将新增740吨亚微米级、纳米级镍粉;20吨微米级、亚微米级银粉和80吨微米级、亚微米级铜粉的生产能力。

在下游需求放缓,存货已经加速积压的现状下,新增产能该如何消化?需要博迁新材给出答案。