每日财报 作者|吕明侠

7月7日,证监会同意了奇安信科技集团股份有限公司(688561.SH,以下简称“奇安信”)的科创板注册申请,并于15日公布了中签结果。

从去年6月启动科创板上市辅导,到今年5月11日获上交所受理,再到6月23日获上市委审核通过,奇安信用了43天,创造了仅次于中芯国际(77.060, -5.86, -7.07%)的科创板审核速度。

虽然很快奇安信就能登陆上交所,但自身仍存在颇多问题待解。

四年亏损超20亿,继续“烧钱”扩张

奇安信成立于2014年6月,公司专注于网络空间安全市场,主营业务为向政府、企业客户提供新一代企业级网络安全产品和服务。其最早是360内部孵化出的一家政企安全服务企业,后因从360独立出来,改名为奇安信集团。

从招股书中看,奇安信的业务分为三大类,分别为网络安全产品、网络安全服务、硬件及其他。其中,网络安全产品占据60%以上的营收。

奇安信目前仍是没有盈利的公司。根据《每日财报》的统计,2017-2019年,公司实现营收8.21亿元、18.17亿元、31.54亿元,营收逐年增长,实现净利润分别为-6.3亿元、-8.72亿元、-4.95亿元,三年合计亏损19.97亿元。

而在2020年第一季度,奇安信归属于母公司所有者的净利润为-5.4亿元,扣除非经常性损益后归属于母公司所有者的净利润为–5.5亿元,预计2020年上半年扣除非经常性损益后归属于母公司所有者的净利润-8.6亿元至-7.6亿元,大幅下滑。

高研发投入、高营销、高速扩张或是奇安信尚未盈利及不断亏损的主要原因。

招股书显示,2017-2019年,研发费用分别达到5.4亿元、8.18亿元、10.5亿元,三年累计投入超24亿元,研发费用占营业收入的比例分别为65.86%、45.04%和33.20%,高于同行业水平,研发费用规模呈现不断扩大。

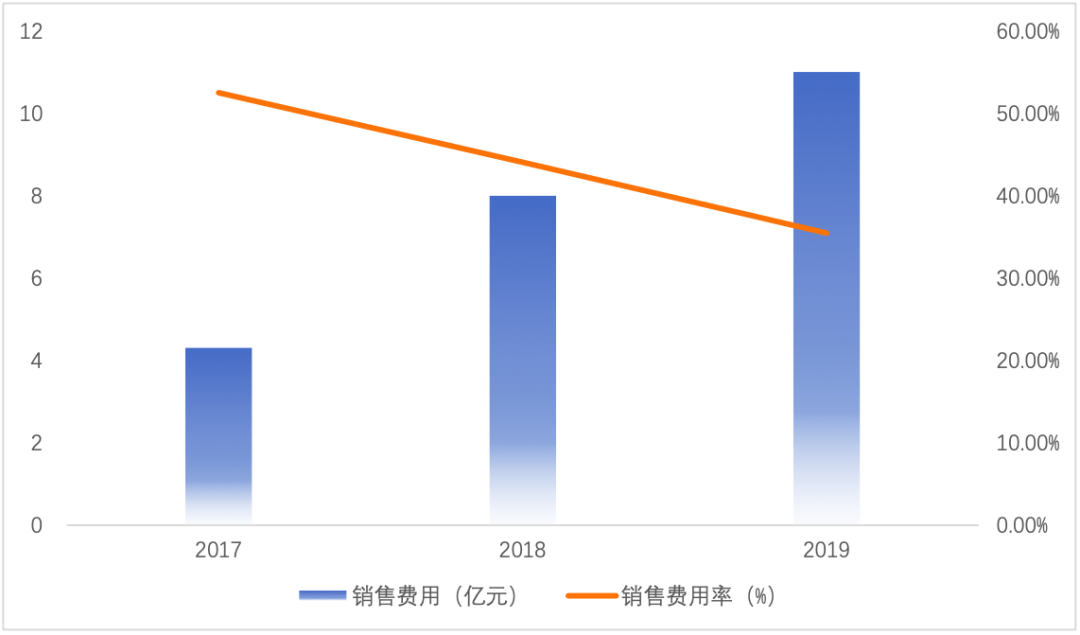

虽然有着较高的研发费用,但奇安信依然很依赖销售。2017-2019年,奇安信的销售费用分别为4.31亿元、8.00亿元和11.18亿元,销售费用占营业收入占比分别为52.48%、44.05%和35.45%。该指标高于同行业水平,并且公司内营销体系人数也在不断上升。

同时,在奇安信扩张进程中,其收购了行业内及产业链上下游的多家企业。

截至2020年4月29日,奇安信及下属公司共拥有56家控股公司,其中一级子公司36家、二级子公司15家、三级子公司3家、四级子公司1家、五级子公司1家;以及共拥有26家参股公司、11家分公司。

应收账款、存货激增,现金流面临压力

但《每日财报》发现,奇安信的多数子公司及参股公司并不具有盈利能力,甚至给公司带来了巨额的商誉。

各报告期末,商誉账面价值分别为11.72亿元、10.84亿元和12.09亿元,商誉占资产总额的比例分别为16.90%、15.98%、22.21%。

截至2019年末,合并资产负债表中商誉的账面价值共12.09亿元,占到总资产的16.90%。商誉的主要构成,北京网康科技有限公司的商誉减值为2.2亿元,北京云脑安御信息技术有限公司的商誉减值为0.72亿元。

值得注意的是,随着疯狂的“烧钱”扩张,奇安信的应收账款在成倍增长、存货激增,现金流面临着更大的压力。

《每日财报》注意到,2017-2019年,奇安信的应收账款、应收票据合计分别为2.6亿元、6.2亿元、13亿元,合计占各期末总资产的比例分别为4.93%、9.13%和18.28%,呈倍数级扩大趋势。

同时,奇安信存货余额占总资产比重也在较高增长。2017-2019年,奇安信的存货分别为4.49亿元、6.1亿元、7.49亿元,合计占各期末总资产的比例分别为8.52%、9%和10.47%。

除此之外,奇安信的经营活动产生的现金流量净额也是连续为负。2017-2019年,公司经营活动产生的现金流量净额分别为-5.16亿元、-9.56亿元、-11.14亿元。经营性现金净流量连续三年为负且呈现逐步扩大趋势。

如果未来奇安信相关费用支出未能产生相应的经营活动现金流入,可能使得公司资金状况紧张,面临一定程度的流动性风险。此时闯关科创板,颇有种急需补血的感觉。

竞争对手颇多,与上企仍存差距

实际上,奇安信还有另外一层身份,原是360集团旗下负责企业安全业务的公司,在网络安全领域深耕已久。齐向东曾经的360二号人物,还在上市公司360集团的前十大股东之列,公司诸多员工也曾经是360集团任职过的。

去年4月,奇安信与360分道扬镳,业内人士认为,三六零(19.080, -0.28, -1.45%)与奇安信或将在此领域展开正面交锋。

我国网络安全行业市场空间已颇具规模。根据赛迪咨询发布的《2019中国网络安全发展白皮书》,网络安全政策法规持续完善,网络安全市场规范性逐步提升,政企客户在网络安全产品和服务上的投入稳步增长,2018年市场整体规模达到495.2亿元;随着数字经济的发展,物联网建设的逐步推进,网络安全作为数字经济发展的必要保障,其投入将持续增加,预计到2021年网络安全市场规模将达到926.8亿元。

网络安全市场快速增长,市场机遇也带来了较多参与者,竞争相对激烈。随着网络安全行业的快速发展,会吸引更多的竞争者进军政企网络安全领域,公司将可能面临市场竞争进一步加剧的风险。

另外,奇安信除了面临着老东家360的竞争外,与该领域的老牌企业在营收规模上仍有一定差距。以2019年为例,2019年启明星辰(41.550, -0.33, -0.79%)实现营收30.9亿,净利润6.88亿,最新市值408.9亿;深信服(225.320, 0.15, 0.07%)实现营收45.9亿元,净利润7.59亿,最新市值997.4亿;美亚柏科(22.020, -0.08, -0.36%)实现营收20.7亿元,净利润2.9亿元,最新市值188.3亿;绿盟科技(22.540, -0.61, -2.63%)实现营收16.7亿,净利润2.27亿,最新市值191.5亿。

由此对于奇安信来说,如何在强手林立中保持优势胜出,是一个长期的挑战。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。