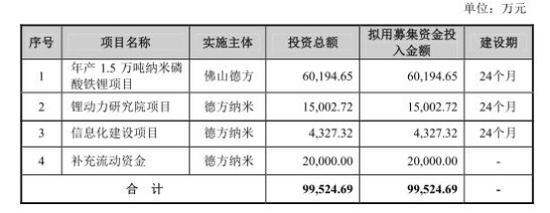

3月19日,深圳市德方纳米科技股份有限公司(以下简称“德方纳米”)首发申请获通过。德方纳米拟于深交所创业板上市,公开发行股票数量不超过1069万股,募集资金9.95亿元,分别用于年产1.5万吨纳米磷酸铁锂项目、锂动力研究院项目、信息化建设项目、补充流动资金。德方纳米上市保荐机构为华泰联合证券。

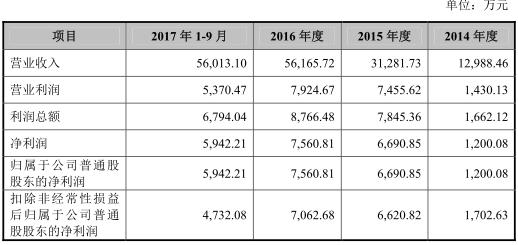

2014年至2017年1-9月,德方纳米实现营业收入分别为1.30亿元、3.13亿元、5.62亿元、5.60亿元,实现归属于公司普通股股东的净利润分别为1200.08万元、6690.85万元、7560.81万元、5942.21万元。

德方纳米经营活动产生的现金流量净额三年一期低于净利润。报告期内,德方纳米经营活动产生的现金流量净额分别为105.53万元、5752.11万元、3858.28万元、-1.23亿元。

2014年至2017年9月30日,德方纳米应收账款余额分别为4589.36万元、2722.07万元和9360.48万元和1.63亿元,占当期营业收入的比例分别为35.33%、8.70%、16.67%和29.10%。

2017年9月末,德方纳米新增与宁德时代(89.000, 2.42, 2.80%)等下游客户的应收商业承兑汇票账面余额为1.86亿元。

2014年至2017年9月30日,德方纳米存货余额分别为1198.01万元、3533.21万元和5387.88万元及9727.29万元,占流动资产的比例分别为13.20%、18.28%、21.61%及17.67%。

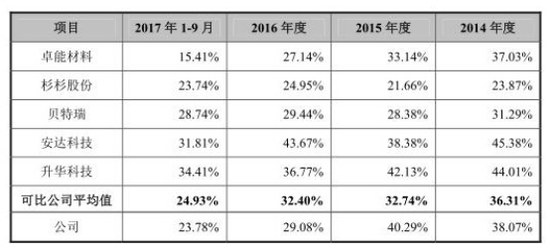

德方纳米综合毛利率2015年开始出现下滑。2014年至2017年1-9月,德方纳米综合毛利率分别为38.07%、40.29%、29.08%及23.78%,最新的毛利率数据仅为2015年数据的59.02%,接近腰斩。

2015年,德方纳米毛利率一度上升至40.29%,仅低于同行升华科技,远高于当年行业毛利率均值32.74%。但自2016年起,德方纳米综合毛利率降至29.08%,低于行业均值。报告期内,同行业可比公司的毛利率平均值分别为36.31%、32.74%、32.40%、24.93%。

据中国信息报道消息,2017年全球的磷酸铁锂产能已经高达10万吨,而产量却不足7万吨,已经出现了明显的产能过剩,德方纳米继续募投扩充磷酸铁锂正极材料恐怕不利于产业发展。

招股书显示,德方纳米主要产品的产能均未出现不够用的情况,纳米磷酸铁锂是公司的第一大收入来源,占收入的90%以上,然而其产能利用率却不足90%。

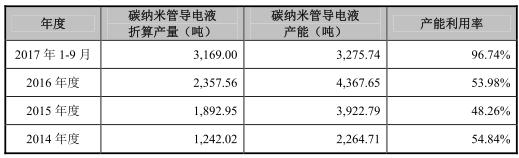

中国经济网记者查阅招股书发现,2014年至2017年1-9月,德方纳米产能利用率分别为75.63%、95.16%、79.84%、88.92%。德方纳米另一主要产品碳纳米管导电液的产能利用率分别为54.84%、48.26%、53.98%、96.74%。

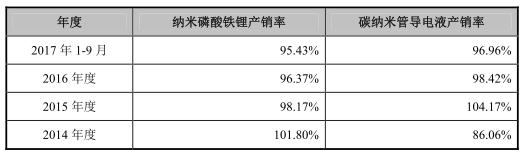

德方纳米纳米磷酸铁锂产销率逐年下滑。2014年至2017年1-9月,公司纳米磷酸铁锂产销率分别为101.80%、98.17%、96.37%、95.43%。

德方纳米碳纳米管导电液的产销率也呈现一定下滑。报告期内,碳纳米管导电液产销率分别为86.06%、104.17%、98.42%、96.96%。

2014年至2017年9月30日,德方纳米负债合计分别为8548.14万元、1.36亿元、3.05亿元、5.44亿元,资产负债率(合并)分别为51.93%、37.32%、49.88%及59.81%。其中,公司短期借款分别为2947万元、4076万元、7242万元和2.79亿元。

据21世纪经济报道,业绩迅猛增长背后,是德方纳米与宁德时代的紧密合作。2014年才新增为德方纳米客户的宁德时代,自该年起就是公司最大的销售客户。报告期内,德方纳米与宁德时代销售金额占公司整体营业收入的比例分别达到18.78%、50.35%、63.17%和66.73%,呈现出显著的逐年增高趋势。若再与比亚迪(56.500, -0.50, -0.88%)统一计算,则近年来德方纳米对这两家新能源电池企业的依赖程度将高于70%。

据金色光消息,德方纳米报告期内业绩的确呈增长趋势,然而公司的应收账款和应收票据的金额在以更快的增速上涨,或有突击营收之嫌。尤其是2017年前三季度来源于公司大客户宁德时代的应收票据和应收账款就超过了2个亿。两个应收项目合计金额的大幅增长或也导致了公司经营性现金流的明显恶化。

据金融投资报报道,在德方纳米和宁德时代各自披露的招股书中,双方交易数据出现“打架”的情况,于是德方纳米对宁德时代的销售数据真实性存疑。2014至2016年、2017年1-9月公司对宁德时代的销售收入分别为2439.17万元、1.58亿元、3.55亿元、3.74亿元,占当期营业收入比例分别为18.78%、50.35%、63.17%、66.73%。而在宁德时代的招股书中,德方纳米是其主要供应商之一,此前的招股书中披露了其从德方纳米采购的数据,2014至2016年的采购额分别为2296.11万元、16038.30万元、35336.28万元,占宁德时代采购总额的比例分别为2.40%、3.18%、2.94%,一直都是第五大供应商商。

中国经济网记者向德方纳米董事会办公室发去采访提纲,截至发稿未收到回复。

锂离子电池材料制造商拟创业板上市

德方纳米的主营业务为纳米级锂离子电池材料的研发、生产和销售。作为锂离子电池材料的专业制造商,公司专注于材料性能的提升和改善,先后成功研发、量产了纳米磷酸铁锂、碳纳米管导电液等产品。

德方纳米控股股东及实际控制人为吉学文、孔令涌、王允实。

吉学文直接持有公司27.05%的股份,为公司第一大股东;孔令涌直接持有公司21.53%的股份,同时通过润得益间接持有公司0.44%的股份,直接及间接合计持有公司21.97%的股份,为公司第二大股东;王允实直接持有公司10.08%的股份,为公司第三大股东;吉学文、孔令涌、王允实三人直接及间接合计持有公司59.09%的股份。

德方纳米拟于深交所创业板上市,公开发行股票数量不超过1069万股,募集资金9.95亿元,其中,6.02亿元将用于年产1.5万吨纳米磷酸铁锂项目、1.50亿元将用于锂动力研究院项目、4327.32万元将用于信息化建设项目、2亿元将用于补充流动资金。

经营性现金流三年一期低于净利润

经营性现金流三年一期低于净利润

2014年至2017年1-9月,德方纳米实现营业收入分别为1.30亿元、3.13亿元、5.62亿元、5.60亿元,实现归属于公司普通股股东的净利润分别为1200.08万元、6690.85万元、7560.81万元、5942.21万元。

德方纳米经营活动产生的现金流量净额三年一期低于净利润。报告期内,德方纳米经营活动产生的现金流量净额分别为105.53万元、5752.11万元、3858.28万元、-1.23亿元。

2016年度及2017年1-9月,公司的经营活动产生的现金流量净额较上期末下降较快。德方纳米称,主要原因是受新能源汽车补贴政策调整的影响,公司客户票据结算占比提升;为减少原材料价格波动风险,公司对电池级碳酸锂等原材料进行大量备货,支付现金较多;为提高资金使用效率,公司增加以应收票据背书的方式支付设备款,其实质是以经营性收益进行投资性活动,但交易不涉及现金收支,未体现在现金流量表内。

对于公司经营活动产生的现金流量净额低于净利润,德方纳米表示,主要原因系公司处于高速成长期,为扩大经营规模而持续增加营运资本投资,且受补贴方式由“预拨制”转为“年度清算制”的影响,新能源汽车行业产业链资金的趋紧,公司客户票据结算占比日益增加,导致存货、经营性应收项目增加额高于经营性应付项目的增加额。

毛利率连续下滑 低于行业均值

德方纳米综合毛利率2015年开始出现下滑。2014年至2017年1-9月,德方纳米综合毛利率分别为38.07%、40.29%、29.08%及23.78%。

2015年,德方纳米毛利率一度上升至40.29%,仅低于同行升华科技,远高于当年行业毛利率均值32.74%。但自2016年起,德方纳米综合毛利率降至29.08%,低于行业均值。

报告期内,同行业可比公司的毛利率平均值分别为36.31%、32.74%、32.40%、24.93%。

德方纳米称,2014至2015年公司毛利率的上升主要是由于新能源汽车行业的快速发展,公司产能利用率不断提升,规模效应逐步显现。

2016年德方纳米综合毛利率下滑,德方纳米表示,2016年,公司综合毛利率较2015年降幅较大,主要系因为2016年公司主要原材料碳酸锂价格大幅上涨,而销售价格的调整滞后于原材料价格的提升,使得当期纳米磷酸铁锂产品单位成本上升比例大于单位价格上升比例,导致综合毛利率有所下降。

对于2017年1-9月公司综合毛利率较2016年下降,德方纳米称主要原因为受2016年末新能源汽车行业补贴政策调整的影响,2017年初主要锂离子动力电池厂商在政策适应过渡期采购量下降,使得公司相应期间产能利用率下降;同时公司根据政策引导和新能源汽车产业市场化发展趋势,结合自身生产规模、成本控制能力以及资金周转和安全等考虑,以大客户战略为导向,选择了相对稳健的发展策略,为在市场化竞争中占据先机,下调纳米磷酸铁锂销售价格,其毛利率有所下降;公司碳纳米管导电液的产能规模提升、工艺改进使产品的单位成本持续下降,为抢占更大市场份额,公司调整了竞争策略,利用成本优势降低碳纳米管导电液销售价格,导致碳纳米管导电液毛利率有所下降;毛利率较高的碳纳米管导电液产品收入占比不断下降,产品结构的调整导致综合毛利率下降。

产能利用率不足 行业产能已经出现过剩

据中国信息报道消息,2017年全球的磷酸铁锂产能已经高达10万吨,而产量却不足7万吨,已经出现了明显的产能过剩,德方纳米继续募投扩充磷酸铁锂正极材料恐怕不利于产业发展。

招股书显示,德方纳米主要产品的产能均未出现不够用的情况,纳米磷酸铁锂是公司的第一大收入来源,占收入的90%以上,然而其产能利用率却不足90%。

2014年至2017年1-9月,德方纳米产能利用率分别为75.63%、95.16%、79.84%、88.92%。德方纳米另一主要产品碳纳米管导电液的产能利用率分别为54.84%、48.26%、53.98%、96.74%。

招股书提醒,如果未来公司纳米磷酸铁锂产品市场竞争加剧或公司市场开拓不力、下游锂离子电池市场需求增速低于预期,募投项目新增产能存在不能及时消化的风险。

德方纳米本次IPO募资,新建年产1.5万吨的纳米磷酸铁锂项目。中国经济网记者查阅招股书发现,德方纳米纳米磷酸铁锂产销率逐年下滑。2014年至2017年1-9月,公司纳米磷酸铁锂产销率分别为101.80%、98.17%、96.37%、95.43%。

德方纳米碳纳米管导电液的产销率也呈现一定下滑。报告期内,碳纳米管导电液产销率分别为86.06%、104.17%、98.42%、96.96%。

应收账款突增 2017年三季度末应收账款飙升至1.63亿元

应收账款突增 2017年三季度末应收账款飙升至1.63亿元

2014年至2017年9月30日,德方纳米应收账款余额分别为4589.36万元、2722.07万元和9360.48万元和1.63亿元,占当期营业收入的比例分别为35.33%、8.70%、16.67%和29.10%。

2017年9月末,德方纳米新增与宁德时代等下游客户的应收商业承兑汇票账面余额为1.86亿元。

德方纳米表示,公司应收款项金额增长较快主要系销售规模增长以及公司所处行业的市场供求、资金状况以及客户的信用状况等因素所致。公司应收款项金额较大,如不能及时收回或发生坏账,将会对公司业绩造成不利影响。

德方纳米应收账款核销情况显示,2014年至2017年1-9月,公司实际核销的应收账款分别为0.57万元、215.40万元、46.42万元、0.25万元。

公司核销的款项为早期销售形成的应收款项。2014年,公司已对山东海霸电池有限公司、海霸能源有限公司的相关货款全额计提坏账准备;2015年,因山东海霸电池有限公司、海霸能源有限公司无支付能力履行法院判决,相应金额无法收回,公司核销了该项应收账款。

2015年公司核销的应收账款主要来源于山东海霸电池有限公司、海霸能源有限公司的货款。2014年,因山东海霸电池有限公司、海霸能源有限公司不依约履行付款义务,公司提起诉讼,山东省枣庄市薛城区人民法院民事判决书((2014)薛商初字第1216号)判令山东海霸电池有限公司支付公司货款135.96万元;山东省青岛市黄岛区人民法院民事判决书((2014)黄商初字第2676号)判令海霸能源有限公司支付公司货款72.44万元。

2016年核销的应收账款主要来源于湖北东生能源科技有限公司、东莞市特瑞斯电池有限公司的货款。截至2015年末,公司已对湖北东生能源科技有限公司的相关货款全额计提坏账准备18.70万元,对东莞市特瑞斯电池有限公司的相关货款计提1.03万元坏账准备。2016年,因两家公司经营异常、无支付能力,相应金额无法收回,公司核销了对应的应收账款。

2017年1-9月核销的应收账款系河南新太行电源股份有限公司的货款,因其经营异常,相应款项难以收回,公司核销了对应的应收账款。

来自宁德时代的应收金额激增 被指突击收入

据金色光消息,德方纳米报告期内业绩的确呈增长趋势,然而公司的应收账款和应收票据的金额在以更快的增速上涨,或有突击营收之嫌。尤其是2017年前三季度来源于公司大客户宁德时代的应收票据和应收账款就超过了2个亿。两个应收项目合计金额的大幅增长或也导致了公司经营性现金流的明显恶化。

根据招股书披露,“2015年下半年由于正极材料市场供需情况发生了变化,公司适时调整了信用政策,原则上执行预付款、款到发货的付款方式,缩短了信用账期”,由于2014年的信用政策与之后不同,不具有可比性,于是我们舍弃了报告期内2014年的相关财务数据,只分析2015年以来的应收项目金额变化。

报告期最后两年一期内,德方纳米营业收入分别为3.13亿元、5.62亿元、5.60亿元,整体呈上升趋势,而各期末公司的应收账款分别为2,722.07万元、9,360.48万元、1.63亿元,应收账款所占各期营收比例分别为8.70%、16.67%、29.10%,上涨幅度非常明显。而在应收票 据方面,公司各期末应收票据分别为5,149.86万元、4,430.99万元、2.12亿元,增幅更加明显,其中2017年前三季度的应收票据相比前一完整年度竟然增加了近5倍。若结合上述应收账款与应收票据,则各期末的两个应收项目的合计金额分别为7,871.93万元、1.38亿元、3.75亿元,占各期营业收入的25.16%、24.55%、66.94%,2017前三季度的两个应收项目合计金额占比大幅上涨。据招股书中披露,2016年下半年以来,公司结合不同客户的信用状况,将信用政策由原来的预付款、款到发货等方式变更为30~120天的信用周期,公司通过放宽客户信用来突击收入的迹象比较明显。

随着进一步深入研究,我们发现德方纳米2017年前三季度大幅上涨的两个应收项目合计金额有2.15亿是来源于公司大客户宁德时代。其中来自宁德时代的应收票据为1.81亿元,占到了全部应收票据的97.32%,而且这些应收票据都为商业承兑汇票,而报告期可比前三年内,来自宁德时代的应收票据全部为银行承兑汇票,显然德方纳米应收票据的质量已经明显下降。此外,报告期末,来源于宁德时代的应收账款还有3,419.24万元,占到了公司当期应收账款总额的20.98%,若加上上述的巨额应收票据,公司2017年前三季度和宁德时代相关的两个应收项目合计金额就高达2.15亿元,占到了当期营收的38.39%,比较高企。

由于德方纳米的存货与应付账款在报告期内数值较小,对现金流影响有限,因此金额大幅上涨的两个应收项目自然也成为了公司经营性现金流恶化的主要原因。报告期最后两年一期内,公司经营性现金流净额分别为5,752.11万元、3,858.28万元、-1.23亿元,出现了大幅下降,2017年前三季度更是出现了经营性现金流净流出1.23亿元的情况。公司2015年现金及现金等价物余额为5,807.87万元,2016年大幅下滑至995.09万元,2017年公司通过大举向银行借款2.95亿元才勉强将现金及现金等价稳定在3,316.27万元。如此看来,公司的经营性现金流不足,资金链持续紧张,持续经营风险或已显著增加。

存货金额逐年上升

2014年至2017年9月30日,德方纳米存货余额分别为1198.01万元、3533.21万元和5387.88万元及9727.29万元,占流动资产的比例分别为13.20%、18.28%、21.61%及17.67%。报告期内,公司存货余额快速增长,占流动资产的比例由13.20%提升至17.67%。

德方纳米2015年末存货余额较2014年末增加2335.20万元,2016年末存货余额较2015年末增加1854.67万元。公司表示,存货增长原因为:报告期内公司的生产、销售规模持续扩大,导致原材料、库存商品、在产品及半产品库存相应增加;原材料碳酸锂价格上涨,带动各类别存货计价水平上升。2017年9月末,存货余额较2016年末增加4339.41万元,主要系随着公司生产规模的扩大,原材料及库存商品增加所致。

2017年三季度末负债5.44亿元

2014年至2017年9月30日,德方纳米负债合计分别为8548.14万元、1.36亿元、3.05亿元、5.44亿元,资产负债率(合并)分别为51.93%、37.32%、49.88%及59.81%。

其中,公司短期借款分别为2947万元、4076万元、7242万元和2.79亿元。

其中,公司短期借款分别为2947万元、4076万元、7242万元和2.79亿元。

德方纳米表示,2014至2016年末,公司短期借款均为根据与银行签订的借款合同向银行融入的短期资金;2017年9月末,除银行借款外,公司的短期借款还包括向银行贴现的商业承兑汇票,由于贴现协议中约定附带追索权,公司未终止确认应收票据,将该款项确认为商业承兑汇票贴现质押借款。

此外,报告期各期末,德方纳米应付票据余额分别为0万元、1533.00万元、6277.03万元、1亿元,为银行承兑汇票和商业承兑汇票。2016年末、2017年9月末应付票据较上期末增加,主要系公司为提高资金周转效率,增加使用汇票方式支付供应商货款所致。

本次,德方纳米拟将募集资金2亿元投入补充流动资金。

业绩依赖宁德时代

据21世纪经济报道,业绩迅猛增长背后,是德方纳米与宁德时代的紧密合作。2014年才新增为德方纳米客户的宁德时代,自该年起就是公司最大的销售客户。

报告期内,德方纳米与宁德时代销售金额占公司整体营业收入的比例分别达到18.78%、50.35%、63.17%和66.73%,呈现出显著的逐年增高趋势。若再与比亚迪统一计算,则近年来德方纳米对这两家新能源电池企业的依赖程度将高于70%。

在2018年市场流传的IPO审核“51条红线”中,其中之一即是关于“对客户存在重大依赖”。据悉,若一家企业向单一大客户销售收入或毛利占比超过50%以上,即构成“对客户存在重大依赖”。

“对客户是否存在依赖,实际是公司可持续性盈利能力的一方面,但IPO审核中,客户结构单一,或对前5大客户或供应商存在重大依赖的公司过会概率并不低。大客户依赖并不是监管机构做出否定决定的唯一原因,监管层在实践中往往会结合其他风险因素,综合判断申报企业是否具备持续盈利能力和其他的重大潜在风险。”3月19日,一位接近监管层的投行人士说。

与宁德时代招股书数据“打架”

据金融投资报报道,在德方纳米和宁德时代各自披露的招股书中,双方交易数据出现“打架”的情况,于是德方纳米对宁德时代的销售数据真实性存疑。

如上所述,2014至2016年、2017年1-9月公司对宁德时代的销售收入分别为2439.17万元、1.58亿元、3.55亿元、3.74亿元,占当期营业收入比例分别为18.78%、50.35%、63.17%、66.73%。而在宁德时代的招股书中,德方纳米是其主要供应商之一,此前的招股书中披露了其从德方纳米采购的数据,2014至2016年的采购额分别为2296.11万元、16038.30万元、35336.28万元,占宁德时代采购总额的比例分别为2.40%、3.18%、2.94%,一直都是第五大供应商商。

很明显,交易双方数据存在差异。且值得一提的是,于德方纳米而言,宁德时代是其绝对的依赖,而对于宁德时代而言,则双方体量不可同日而语。