虽然近期地产板块调整明显,但时间拉长来看,7月中以来,长期趴在地板上的地产板块反弹明显。截至8月9日,中证800地产指数(3950.926, 26.36, 0.67%)自近9年低点已累计上涨11.49%,其挂钩产品——地产ETF(159707)同期场内价格也上涨不少。

虽然整个房地产行业面临分化,民营房企迎来一批退市潮,但变局中仍有新机。这部分机会在哪呢?浙商证券(11.450, 0.08, 0.70%)研报直言房地产市场的下一个机会,就是核心城市国企开发商。研报首先分析了前期压制地产板块走势的两大因素,指出在7月政策拐点后这些压制因素会出现预期变化,随后从行业风险角度分析了板块当前位置,最后提出看好核心城市国企开发商的两大理由。

1、两大压制因素:销售和政策

研报指出,先前压制地产股的主要因素一方面是各线城市2023H1销售未见下行企稳迹象,另一方面7月以前政策放松低于预期。从7月底政策放松态势上看,浙商证券预计压制地产股的主要因素边际上会有以下变化:

地产政策的落地速度和力度:7月政治局会议后,市场非常关注后续配套政策的出台。虽然具体政策类型和细节有待跟踪,但政策导向明确,配套政策受7月政治局会议指示会加大落地速度和力度,直至基本面企稳修复。

销售的边际改善:7-8月是房地产销售传统淡季,市场已有预期。但是政策放松后,市场会关注金九银十是否能够看到销售的边际改善。三四线城市可能需要较长的时间修复,基本面企稳大概率会在一二线城市率先看到好转迹象。

2、地产板块当前位置:仍在底部区间

从行业风险角度来看,民营房企从2021H2之后接连出现债务违约,这属于已经释放的风险。2022年底房企融资端“三支箭”政策陆续出台,在一定程度上降低了未出险的民营房企和混合所有制企业债务风险。但是伴随2023H1房地产行业销售的疲弱之势延续,房地产企业债务风险仍在。

行业内目前有以下三个风险未释放:

第一,各地政策落地速度及力度有不确定性,这会传导到房企销售,进而影响房企债务偿还;

第二,2023年8-12月市场修复的速度还需要观察,修复斜率有不确定性;

第三,二手房挂牌量保持高位致使房价承压,对需求修复有影响。

化解以上未释放风险的核心在于基本面需要出现拐点,目前7月房地产政策拐点信号明确,传导到基本面仍需要时间。政治局会议提及的“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”,该表述含义明确,可以期待2023H2房地产支持政策的接连出台。房地产是国民经济支柱,扭转房地产基本面下行趋势是确定性较强的政策主线。

节奏上,浙商证券预计Q3末会进入政策快速落地时期,Q4通常是地产销售冲高兑现业绩的时期。此外年底行业轮动,低估值板块如地产通常会有投资窗口。

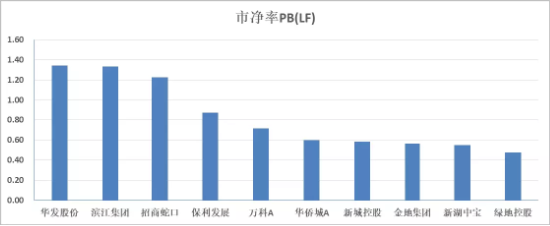

如果房地产市场修复明朗进入顺周期逻辑,可以参照2008-2009年、2014-2015年行业拐点出现时头部房企股价和估值波动的情况:股价涨幅100-200%;平均最高PB估值约为2倍。目前大部分头部房企PB估值仅为1倍。

部分头部房企市净率,2023.8.9

3、房地产下一个机会点:核心城市国企开发商

研报看好核心城市国企开发商的理由主要有两点:基本面复苏确定性强+市场认可度高。

理由一:本轮一二线城市基础好、政策放松空间相对较多,基本面复苏确定性强。

以广州为例,城市更新推进主体以国企为主,其他一二线城市推进城中村政策大概率会偏向使用国企。因此此次核心城市国企会享有基本面修复、政策放松和城中村推进参与机会较多三重利好。此外,核心城市基本面下行空间有限意味着地方国企风险可控,周期拐点确立之际抗风险能力强。

理由二:市场对一二线城市国企逻辑是认可的,对其未来表现是有期待的,在7月政治局政策方向发生转变后,市场已经给予这些国企一定的Beta估值修复。

未来促进股价上涨主要有两个核心因素:

①核心城市出现销售企稳修复的迹象,基本面修复意味着当地国企资产保值和增值能够兑现,进而可以支持NAV和PB估值的提升;

②城中村细节政策(例如,拆建比例、配套融资方案等)的落地,可以让市场对城中村政策推进更具信心,进而推动估值修复。

如上,对于地产板块的未来发展,分化和断层将是主旋律,机遇也主要聚集在一二线城市国企开发商。机遇优质房企投资而言,建议特别关注地产ETF(159707)。资料显示,地产ETF(159707)跟踪中证800地产指数,只集中汇集市场16只头部房企上市公司,在投资方向上具有明显的头部集中度优势。前十大成份股权重超8成,“保万招金”权重占比超5成,契合龙头强者恒强产业周期趋势!

同时,中证800地产指数成份股国企央企含量高,同时享受“中特估”概念加持。地产ETF(159707)也是目前市场上唯一跟踪中证800地产指数的行业ETF,具备稀缺性与辨识度。

数据来源:沪深交易所。

风险提示:地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。