继1月完成融资总额激增,特别是境外融资大爆发后,2月受疫情影响,境外融资大幅回落,40家典型房企完成融资总额大跌。

不过,从整体房企发布的融资公告情况看(包括已完成发行和已公布计划但尚未完成的),在销售承压及偿债压力的背景下,2月房企境内外融资规模继续井喷。

多家研究机构的数据显示,2月,40家典型上市房企完成融资总额环比大跌6成。不过,整体看,2月以来,房企发布美元融资计划再次超过100亿美元,不仅海外融资加速,更在内地大量发布公募债等融资计划数百亿,多家房企发行了过去很少见的短期债券。在境内债方面,2 月在短融中票的带动下,房企发债规模同比增长50%,终结同比5连降。

业内人士认为,2020 年房企境内债到期压力提升,3季度开始连续6个季度到期量超过 1200亿元,叠加新冠疫情对销售回款的冲击,需要政策适度对冲。从数据上看,地产融资改善已经在付诸实践,“融资集中度”提升趋势下龙头房企优势更加凸显。

值得注意的是,多地纾困房企稳地产政策中提出对符合条件房企加大信贷支持力度,住建部也表示,鼓励商业银行对信用评定优良的企业,在授信额度、质押融资、贷款利率等方面给予支持。不过,央行3月4日召开金融支持疫情防控和经济社会发展座谈会再次强调坚持“房住不炒”定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性。

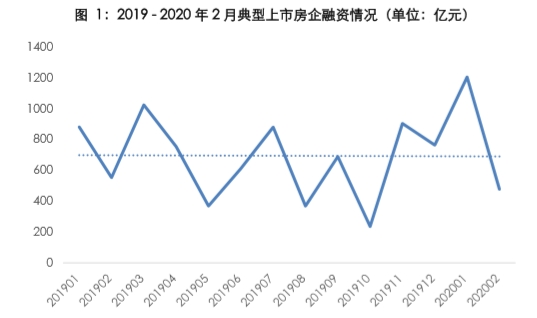

40房企已完成融资总额大跌6成

首先,从40家典型房企已经完成融资的情况来看,继1月融资总额激增,特别是境外融资大爆发后,2月融资总额有所回落。

同策研究院的数据显示,2月,40 家典型上市房企共完成融资金额折合人民币共计477.90亿元,环比下跌60.34%,主要原因为境外美元债的减少。其中,债权融资金额390.01亿元,占房企融资总量的81.61%,环比减少 65.03%

债权融资方面:

融资总额排第一的依然是公司债,融资金额达187.06亿元,占比39.14%,但较1月大幅下跌77.68%。其中,境内发债一笔,为金科地产发行的23亿元公司债;境外美元债 8 笔,合计融资金额为23.5 亿美元,折合人民币164.06 亿元,环比下跌 79.25%。

排在第二位的是其他债权融资,融资金额为81.34亿元,占比17.023%,环比增加35.24%,短期融资债成为主要融资方式。

第三位的是境内银行贷款,融资金额75.65亿元,占比15.83%,环比减少42.46%。

第四位是发行中期票据,融资总额为21亿元,占比4.39%。

第五位是海外银团贷款,融资总额13.96 亿元,占比 2.92%。

第六位是信托贷款融资,融资总额11 亿元,占比2.30%,大幅减少85.72%。

整体看,2 月40典型房企融资以人民币为主,美元次之、港币第三。其中,外币融资总额为 252.06 亿元,环比大幅下滑 71.49 %。

对于2月40典型房企完成融资总额大跌六成的原因,同策研究院总监张宏伟对券商中国记者表示,主要是受疫情影响,境外资本市场对受疫情影响的中国房企资金回笼的担忧,使得境外融资金额骤降,导致债权融资总额环比显著下滑。预计随着疫情的好转,境外融资状况会有所转变。

整体境内外融资计划继续井喷

尽管受疫情影响,40家典型房企已经完成融资总额大幅减少,但是从整体房企发布融资公告的情况看(包括已发行完成和计划尚未完成的),2月全行业境内外融资规模继续井喷。

中原地产首席分析师张大伟统计,1月份,房企融资额高达120亿美元,刷新最近几年的高点,春节后,境内外融资继续高位运行。2月以来,房企发布的美元融资计划再次超过100亿美元。不仅海外融资加速,更在内地大量发布公募债等计划数百亿,多家房企发行了过去很少见的短期债。

华泰证券根据 Wind 发债数据统计也显示,年初以来地产债供需两旺,境内债方面,2 月在短融中票的带动下,发债规模 363 亿元,同比增长50%,终结同比 5 连降;境外债方面,1 月高峰后2月回落,1-2 月累计发行 1523 亿元,同比增长3%,已占去年发行量的 28%。

券商中国记者根据公开信息梳理,仅2月28日一天,就有多家房企密集发布融资公告。

2月28日,万科拟公开发行不超过90亿元的公司债券及不超过30亿元的住房租赁专项公司债券,已获证监会通过;万达商业拟公开发行98亿元小公募,已获上交所受理;龙湖拟公开发行30亿元住房租赁专项公司债券;中交地产拟向交易商协会申请注册发行非公开定向债务融资工具融资不超过30亿元,发行公司债券规模不超过7亿元;富力地产拟发行4亿美元优先票据;广州越秀金融控股公司发布多项融资计划,涉及金额共计最高100亿元。

同日,中粮集团成功发行20亿元短期融资券,票面利率2.1%;首开股份成功发行30亿元中期票据,票面利率3.88%。

另外,2月还要一些大额融资公告:2月27日,阳光城拟公开发行不超过80亿元(含80亿元)小公募已获深交所通过;2月21日,华夏幸福公告拟发行50亿元公司债;2月11日,金地110亿元小公募获上交所受理;2月10日,富力地产非公开发行拟发行80亿元公司债券上交所已受理;2月10日,首创置业60亿私募公司债获上交所通过。

对于房企密集发布融资计划的原因,同策研究院研究员陈朦朦认为,因疫情的冲击,房企拿地放缓、开工延迟、销售冰冻,短期经营性现金流受到侵蚀,房企急需外部融资缓解巨大资金压力。

“房企都担忧销售压力,对于加大融资力度,大部分融资成本虽然增加,但境内外的融资额增加,有利于缓解企业资金链压力。”张大伟说,特别是预期2、3月份销售放缓,带来资金压力将越来越大,房企最近在增加一切融资手段,尽量大额度融资,长短期、境内外、成本高低的融资全面井喷。

华泰证券房地产行业研究团队认为,年初以来地产债供需两旺,主要因为流动性宽松下高收益低风险的地产债受资金追捧、地产融资可能有所放松、房企紧抓融资窗口期等因素。

优质房企融资优势凸显

从融资成本看,同策研究院的数据显示,2月40典型房企已披露的数据中,融资成本最低的是招商蛇口发行的两期超短期融资券,融资成本为2.7%和2.65%;此外,金地集团发行的第一期10亿元超短期融资券,票面利率也仅为2.83%。融资成本最高的为当代置业发行的两笔境外绿色优先票据,融资金额为2 亿美元和 1.5 亿美元,利率高达 11.8%-11.85%。整体来看,在已披露的数据中,优质房企的融资成本有所下降,多数低于6.5%,在融资环境险峻的情况下融资优势凸显。

华泰证券研报也指出,1-2 月,高评级地产债发行占比跃升,“融资集中度”提升趋势再度强化。其中,AAA 地产债发行 420 亿元,占境内地产债发行规模的 64%,去年全年为 45%;AA+地产债发行 152 亿元,占比23%,去年为 34%;AA 地产债发行 85 亿元,占比 12%,去年为 21%。

另外,各评级发行成本均有改善,低评级改善幅度更大。据华泰证券统计,佳兆业、正荣等今年新发债券票面利率较此前类似品种下行300bp以上;绿城、碧桂园、光明等下行200-300bp;融创、滨江、阳光城、美的置业等下行100-200bp;华发、首开、禹洲、金科、龙湖、金地等优质民企和地方国企发债成本亦有40-80bp的下行;保利、招蛇等央企融资成本本就较低,亦下行20-60bp。优质房企融资成本下行进一步凸显融资集中度优势,将保证现金流平稳,同时获得更多逆周期拓展的筹码。

华泰证券房地产行业研究团队认为,2020 年房企境内债到期压力提升,3季度开始连续 6 个季度到期量超过 1200亿元,叠加新冠疫情对销售回款的冲击,需要政策适度对冲。从数据上看,地产融资改善已经在付诸实践,“融资集中度”提升趋势下龙头房企优势更加凸显。

多地纾困房企给予信贷支持

券商中国记者了解到,在近期各地出台的一系列稳地产政策中,无锡、福州、济南、海口等多地提出,对符合条件的房企增加信贷渠道与额度,加快贷款审批发放速度,有条件地给予展期等信贷支持政策。

实际上,对于优质企业的融资支持官方已有表态。2月26日,住建部发布《关于加强新冠肺炎疫情防控有序推动企业开复工工作的通知》,其中提出,加大扶持力度,解决企业实际困难。严格落实稳增长政策。加快推动银企合作,鼓励商业银行对信用评定优良的企业,在授信额度、质押融资、贷款利率等方面给予支持,有效降低企业融资成本。

某TOP5房企高管透露,虽然疫情后房企融资政策基调未变,但公司2月中旬陆续收到一些行业协会、监管系统、住建部等政府部门的调研意见,公司理解会为后期政策调整做一些打底工作。另一TOP5房企在内部会议上还提出,拟与金融机构商谈将近期到期贷款在2亿元以上的延期至少一年以上。

不过,陈蒙蒙认为,虽流动性宽松、贷款利率下行等政策有助于缓解地产融资压力,但融资窗口仅为短期放松,并不意味着地产融资环境的长久改善。同时,作为房企重要资金补充的美元债发行因疫情影响而减少,将使得中国房企融资更加艰难。短期来看,各大房企应把握融资窗口,拓宽融资渠道,为未来做足资金储备。

值得注意的是,3月4日,央行召开金融支持疫情防控和经济社会发展座谈会再次强调坚持“房住不炒”定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性。

(文章来源:券商中国)