全球股市开盘红,A股领涨,机构看好大基建、“新基建”。

全球股市反弹,A股基建板块大涨

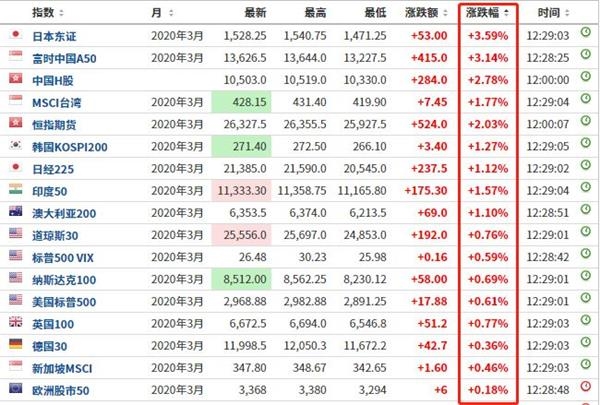

上周全球股市大跌后,本周较早开盘的日本、韩国、香港、新加坡等股市低开高走,提前开市的欧美股指期货也全部收红,全球股市迎来反弹。

同样,今日早盘,沪深两市集体高开,创业板指冲高回落后震荡上行,截至中午收盘,沪指涨2.94%,深成指涨3.39%,创业板指涨2.87%,三大指数均站上20日均线。沪股通净流入23.04亿,深股通净流入20.18亿,合计净流入超40亿元,为近7个交易日首次净流入。市场氛围明显好转,前期大涨的口罩板块出现分化,大基建板块掀起涨停潮,环保、通信设备、造纸等板块也涨幅居前。

机构一致看好的低估值基建股

今日发布的数据显示, 2月财新中国制造业采购经理人指数即PMI为40.3,创2004年4月调查开启以来的最低纪录,甚至低于2008年11月全球金融危机爆发时的40.9。

在新冠肺炎疫情影响下,制造业指数的大幅下滑,增加了政府刺激经济举措的确定性。在目前的形势下,机构一致预期基建将是政府加大投资的方向,这也是今天基建板块大涨的投资逻辑。

中泰证券认为,新一轮基建周期在疫情之后开启是非常确定的,即使政府降低或放弃原有的经济增长目标,基建的扩张底线是由就业压力和加速疫情之后的经济恢复过程决定的。在基建细分领域选择上,铁路、水利、市政、城市轨道交通保持一定增长。

兴业证券认为,基建投资的回升叠加集中度提升将在供需两端利好建筑龙头央企,装配式建筑推广有望带动钢结构渗透率持续提升,行业景气度向上,钢结构板块龙头企业将受益,业绩稳健增长叠加估值持续下行,设计龙头配置性价比凸显,再融资政策的部分放松对于建筑民企影响较大,在资金面、估值、业绩端均有利好。

证券时报·数据宝梳理基建板块发现,以滚动市盈率为估值标准,估值较低的个股有中国建筑、葛洲坝、中国铁建、中国中铁、中国交建、中材国际、嘉寓股份、天山股份、宁夏建材、安徽建工、上峰水泥、万年青等。

从机构给出的一致预测上涨空间看,获不少于4次买入型评级的个股中,机构预测上涨空间最大的是全筑股份,上涨空间达80%,公司是专业从事建筑装饰工程服务的综合性企业集团。机构一致预测上涨空间超20%的还有中材国际、金螳螂、中国中铁、中国建筑、中国铁建、中国交建、安徽合力、金隅集团。

从基建的细分领域看,A股上市公司中,央企主要有中国铁建、中国中铁、中国建筑、中国化学、中国交建、葛洲坝等,钢结构主要有东南网架、精工钢构、鸿路钢构、富煌钢构、杭萧钢构等,设计主要有苏交科、中设集团等。

机构看好具有科技属性的“新基建”

机构在看好大基建板块的同时,结合今年火爆的科技股行情,提出了“新基建”的概念,即以5G网络为基础的信息化建设,信息化建设兼具科技与基建的双重属性。

多家券商机构分析师认为,逆周期政策大概率会持续加码,在加码基建的同时,以5G网络为基础的“新基建”将成为重点,在需求端,信息化建设是提高生产效能的最强动力,在此次疫情爆发期间,信息化的需求和应用都得到广泛重视。

中泰证券认为在传统基建领域外,5G、智慧城市、教育医疗等新基建也可以发力促进经济增长。

广发证券认为,从爆发力、发展阶段、市场空间、竞争格局、确定性五个维度看,在“新基建”领域的投资优先级可分为三档,第一档:5G网络建设、IT基础设施(IDC);第二档:医疗信息化、云计算、各类IoT设备、信息安全、远程办公;第三档:金融信息化、政务信息化、工业互联网。

太平洋证券预测,5G将成为新基建的抓手,基站建设规模将会超过运营商上报的投资规模,预计资本开支至少增长10%以上。

据通信行业市场动态,5G基建也已被多家通信领域公司提上今年的投资重点,如中国移动、中国联通等运营商的5G二期招标在即,预计3月上旬左右,相应招标结果预计不晚于4月上旬揭晓。

今日早盘,5G板块大涨,中贝通信、武汉凡谷、烽火通信、大富科技涨停,烽火电子、中兴通讯等跟涨。