2019年5月5日,中微半导体发布了上市申请文件审核问询函的回复(330页),详细披露了大量行业数据,极具参考价值,我们将其中核心要点摘录,从客户及订单情况、刻蚀设备情况、MOCVD设备情况、行业对比、研发投入五个角度进行了分类整理。

一、客户及订单情况

1、前五大主要客户

台积电、中芯国际、中芯国际集成电路制造(上海)有限公司、中芯国际集成电路制造(深圳)有限公司、中芯国际(北京)、中芯国际集成电路新技术研发(上海)有限公司、中芯北方(北京)、厦门三安光电、安徽三安光电、长江存储科技有限责任公司、武汉新芯集成电路制造有限公司、江西乾照光电有限公司、厦门乾照光电股份有限公司、上海华力微、华力集成电路、华灿浙江、华灿苏州、江苏璨扬光电有限公司、联华电子股份有限公司、联芯集成电路制造(厦门)有限公司、SK hynix Inc。和华邦电子股份有限公司。

公司2016、2017和2018年前五名客户收入占发行人当期营业收入总额的比重分别为85.74%、74.52%和60.55%,占比逐年降低。

2016、2017和2018年公司前五大客户的销售情况

2、销售模式:公司主要采用以销定产的生产模式

大部分机台发出后需在客户生产线上进行安装、调试,获得客户验收后方可确认收入,公司将已交付未验收的设备确认为发出商品。2017 年,受少数客户资本性支出消减的影响,公司刻蚀设备销量下滑至33腔,同比下降41.07%。2016-2018年,公司刻蚀设备的产量分别为75、50、95 腔、销量分别为56、33、71 腔;MOCVD 设备产量分别为6、106、136 腔、销量分别为3、57、106 腔。

中微公司向IC制造企业客户销售的刻蚀设备从安装调试及试运行到验收通过的平均期间大约为2个月,向LED制造企业销售的MOCVD设备从安装调试及试运行到验收通过的平均期间大约为5.6个月,均不存在验收不通过的情形。

中微半导体不同产品的总产量、平均交付时间和平均验收通过确认收入的时间

3、销售模式主营业务收入季节性特征

大陆地区客户通常年初作出全年的资本性支出计划,公司大部分设备相对集中于下半年验收,使得公司第三、四季度收入占比较高。中微半导体一般上半年营收占比为30%,下半年营收占比为70%。同行业的北方华创也同样遵循该行业惯例,一般上半年营收占比为40%,下半年为60%。

中微半导体2016-2018各季度营收情况

北方华创2016-2018各季度营收占比情况

4、在手订单情况

截止2016、2017和2018年末,公司在手订单金额分别为3.29 亿元、6.83 亿元和15.89 亿元。2018年末刻蚀设备在手订单2.30亿元,MOCVD在手订单13.59亿元。

中微半导体2016-2018预收账款余额与在手订单的情况

二、刻蚀设备情况

1、刻蚀设备行业情况

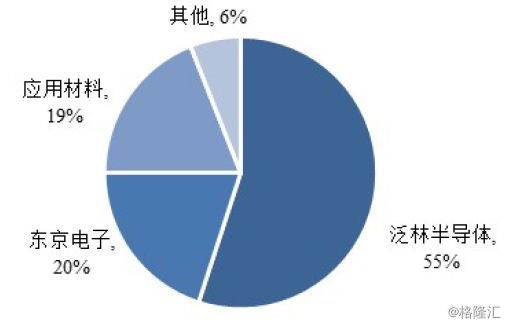

The Information Network 数据显示,泛林半导体在刻蚀设备行业的市场占有率约55%、东京电子约20%、应用材料约占19%的市场份额,其他公司合计仅占6%,行业集中度高。

中微半导体所销售的刻蚀设备以电容性刻蚀设备为主,基于Gartner对全球电容性刻蚀设备市场规模的统计数据,公司的电容性刻蚀设备的全球市场份额占比约在1.4%左右。虽然在销售规模上离全球半导体设备巨头尚有一定差距,但其部分技术水平和应用领域已达到国际同类产品的标准,并已应用于全球最先进的7纳米和5纳米生产线。

2017年全球刻蚀设备市场份额情况

2、刻蚀设备客户及厂线渗透率情况

公司刻蚀设备国际一线客户:台积电、中芯国际、联华电子、华力微电子、海力士、长江存储、华邦电子、晶方科技、格罗方德、博世、意法半导体等。

以近期公开招标的两家国内知名存储芯片制造企业和一家国内知名逻辑电路制造企业采购的刻蚀设备台数订单份额情况为例,局部反映公司刻蚀设备在国内市场的占有率如下:

存储芯片制造企业A的刻蚀设备订单份额(台数占比)

存储芯片制造企业B的刻蚀设备订单份额(台数占比)

逻辑电路制造企业C的刻蚀设备订单份额(台数占比)

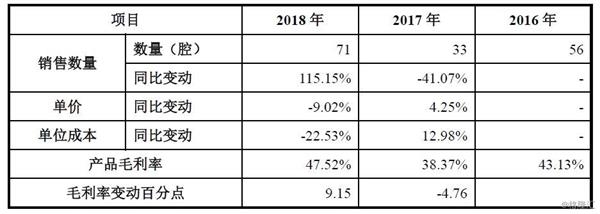

3、刻蚀设备销量和单价情况

2016-2018 年,公司刻蚀设备销售收入分别为4.70亿元、2.89亿元及5.66亿元。

公司刻蚀设备的客户中本土集成电路制造商的比例较高,大部分本土集成电路制造商2017 年处于建厂期,尚未进入设备采购期,导致其2017 年设备采购额同比下降,公司刻蚀设备销量下滑至33 腔,同比下降41.07%,即使当年公司刻蚀设备的单价小幅提升,刻蚀设备销售收入仍出现下降,降幅为38.57%;2018年,本土集成电路制造商逐渐进入设备采购期,公司的刻蚀设备的销售数量回升至71 腔,同比增长115.15%,刻蚀设备销售单价同比下降9.02%,主要是2018年单价较低的单腔单反应台设备销售比例占刻蚀设备销售的比例提高,两者共同作用下,刻蚀设备销售收入同比大幅增加,增幅为95.74%。

中微2016-2018刻蚀设备销量、单价、单位成本情况

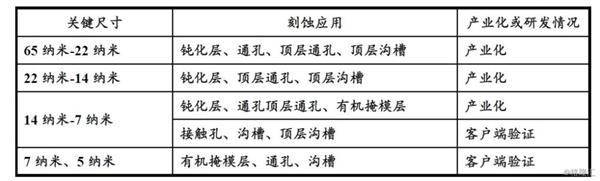

4、刻蚀设备产业化或研发进度及未来发展方向

公司产品在65纳米到7纳米的加工上均有刻蚀应用已实现产业化,正在进行7纳米、5纳米部分刻蚀应用的客户端验证,产业融合情况良好。

截至目前,公司各关键尺寸的刻蚀应用的具体应用情况

刻蚀设备未来发展方向:用于 7 纳米以下逻辑电路刻蚀的CCP和ICP 刻蚀设备、用于128 层及以上的3D NAND 存储器刻蚀的CCP 刻蚀设备、用于高端MEMS 生产的TSV 刻蚀设备等。

三、MOCVD情况

1、MOCVD设备行业情况

目前MOCVD设备主要用于氮化镓基及砷化镓基半导体材料外延生长,其中氮化镓基LED MOCVD 主要用于生产氮化镓基LED 的外延片。根据LED inside 的数据显示,2018年全年氮化镓基MOCVD的新增数量为215台,砷化镓基MOCVD的新增数量为65台,氮化镓基MOCVD设备约占全部MOCVD市场份额的77%。

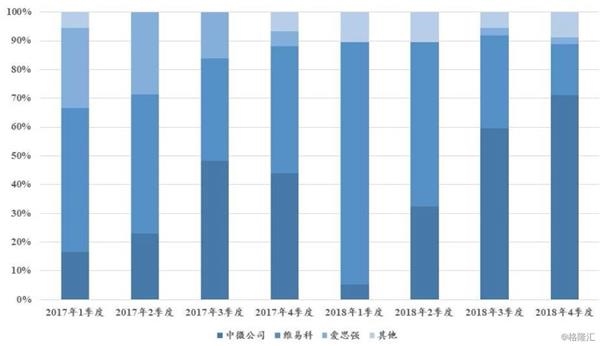

根据IHS Markit 的统计,2018年中微公司的MOCVD占据全球氮化镓基LED用MOCVD新增市场的41%;尤其在2018 年下半年,中微公司的MOCVD 更是占据了全球新增氮化镓基LED MOCVD 设备市场的60%以上。2018 年公司在全球氮化镓基LED MOCVD 设备市场占据领先地位。

2017-2018 年氮化镓基LED MOCVD 供应商各季度市场份额变化情况

2、中微MOCVD设备客户及销售情况

公司自主研发的MOCVD 设备已被三安光电、华灿光电、乾照光电、璨扬光电等多家与公司紧密合作的一流LED 外延片及芯片制造厂商大批量采购。

公司MOCVD设备在2016-2018年间销售收入分别为0.16亿元、5.30亿元及8.32亿元,分别实现销量为3 腔、57 腔及106 腔,2017 年、2018 年,MOCVD 设备销售收入同比增长率分别为3304.74%及56.90%。

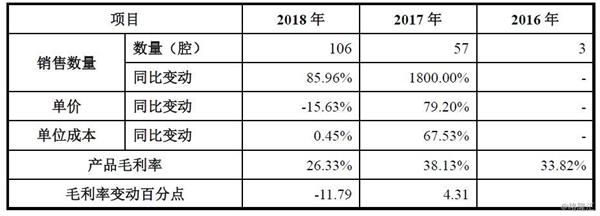

中微2016-2018MOCVD设备销量、单价、单位成本情况

公司2017 年开始MOCVD营收大幅增长主要系Prismo A7 型号MOCVD 设备销售数量开始快速增长。公司 2017年推出的Prismo A7 型号的MOCVD 设备技术特点显著提高。Prismo A7设备可配置四个28英寸的反应腔,同时加工136片4英寸晶片或56片6英寸晶片,工艺能力还能延展到生长8英寸外延晶片。每个反应腔都可独立控制,双区喷淋头可实现更好的厚度和组分均匀性。该设备每个反应腔的产量是Prismo D-Blue 的2倍以上,已在全球氮化镓基LED MOCVD市场中占据领先地位。

公司 MOCVD 设备主要由两种型号组成,分别为Prismo D-Blue和Prismo A7,两者因产品性能和配置的不同,销售价格差异较大,其中,PrismoA7 的销售价格较高。2016 年,公司销售的MOCVD设备全部为Prismo D-Blue型号,2017 年公司MOCVD设备销售单价同比大幅增长79.20%,主要系2017年公司销售的MOCVD设备主要为Prismo A7 型号,销售均价大幅提高所致;2018年,公司MOCVD 设备销售单价同比下降15.63%,主要是由于公司为进一步扩大市场份额,策略性地降低产品销售价格。2017 年和2018 年,公司MOCVD 设备的销售数量分别为57 腔和106 腔,同比大幅增长。

3、中微MOCVD设备研发项目及未来发展方向

公司MOCVD主要研发项目

MOCVD设备未来发展方向:高温MOCVD 设备、大尺寸MOCVD 设备、基于Mini LED 和Micro LED 应用的氮化镓MOCVD 设备、基于氮化镓功率半导体应用的MOCVD 设备等。

四、行业对比

1、刻蚀设备毛利率与同行业上市公司对比情况

除2017年外,公司刻蚀设备业务的毛利率基本保持在40%以上,该类业务毛利率与应用材料、泛林半导体、东京电子三大国际刻蚀设备巨头大体相当,略高于国内A股可比上市公司北方华创。

2、MOCVD设备毛利率与同行业上市公司对比情况

公司2016年、2017年MOCVD设备业务的毛利率与国际知名企业维易科、爱思强大体相当,2018年公司为进一步抢占更多的市场份额,开始策略性降价,导致毛利率低于两大国际知名企业,2018 年下半年起,中微公司的MOCVD 更是占据了全球新增氮化镓基LED MOCVD 设备市场的60%以上,占据了市场领先地位。

3、存货周转率与同行业上市公司对比情况

4、关键财务与业务指标和北方华创对比情况

五、研发投入情况

截至2019年2月末,公司已获授权的专利合计951项(境内发明专利384项+海外发明专利416项);公司正在申请中的专利合计239 项(境内发明专利185 项+海外发明专利45 项)。

公司2016、2017和2018研发投入分别为3.0亿元、3.3亿元和4.0亿元,占各年度营业收入的比例分别为49.62%、34.00%和24.65%。最近三年累计研发投入占比为32.2%,与北方华创相当。

中微半导体研发投入占营业收入比例与北方华创对比情况

中微半导体与北方华创开发支出资本化对比情况