来源:北京商报

2021年6月从创业板撤单后,安徽金田高新材料股份有限公司(以下简称“金田新材”)转而向主板发起冲击,如今已拿到了证监会反馈意见。招股书显示,金田新材主要从事BOPP等塑料薄膜的研发、生产和销售,公司控股股东为方文彬、方文翔兄弟,而值得一提的是,2021年11月方文彬、方文翔控制的重要资产金田集团有限公司(以下简称“金田集团”)被列入了失信被执行人名单。据同花顺(83.680, 0.90, 1.09%)iFinD数据,金田集团所涉风险信息高达199条。另外,金田集团还曾在2016年7月增资入股金田新材,成为公司第一大股东,不过入股不久便高价将全部持股进行了转让,该情况的合理性同样也需要金田新材详细解释。

方氏兄弟的金田集团

成立于1993年,注册资本2.08亿元,金田集团可以说是金田新材实控人方文彬、方文翔兄弟旗下的重要公司。

招股书显示,金田新材主要从事BOPP等塑料薄膜的研发、生产和销售,公司BOPP薄膜产品主要包括光膜、热封膜、消光膜及其他功能薄膜,目前已进入艾利丹尼森(AveryDennison)、安姆科(AMCOR)、可口可乐、娃哈哈、旺旺等国内外知名企业的供应链体系。

从股权关系来看,金田新材控股股东为方文彬、方文翔兄弟,分别持有公司26.82%、26.24%的股份,合计直接持股比例为53.06%,方文彬还间接持有金田新材部分股份。此外,方文彬之子方晨间接持有金田新材的股份比例为0.09%,方文翔之子方超间接持有金田新材的比例为0.05%,上述四人合计控制金田新材股份比例为61.78%,为公司实际控制人。

据了解,方文彬、方文翔分别出生于1970年、1966年;方晨、方超分别出生于1992年、1988年。方文彬现任金田新材董事长、总经理,方文翔和方超现任金田新材董事,方晨现任金田新材子公司贵州金田总经理。

需要指出的是,2021年11月1日,方文彬、方文翔旗下企业金田集团被列入了失信被执行人名单,而在金田新材改制设立前,金田集团也是方文彬、方文翔持有的重要资产之一。

据同花顺iFinD显示,方文彬、方文翔各自持有金田集团50%的股份,该公司法定代表人为方崇钿。对于上述情况,证监会也进行了重点关注,要求金田新材说明金田集团被列为失信被执行人的原因,相关原因情形是否已经消除,目前是否仍为失信被执行人。

独立经济学家王赤坤对北京商报记者表示,实控人控制企业成老赖,要关注公司实控人是否需要承担连带责任、是否同样存在被列为失信被执行人的情况,如果对实控人造成影响,那也会对公司造成间接影响。

此外,证监会也要求金田新材说明金田集团、方文彬、方文翔、方崇钿等是否存在大额到期未清偿债务,其所持公司股份是否被抵押、是否影响公司控制权的稳定性、是否可能导致公司不符合发行条件等。

同花顺iFinD显示,金田集团风险信息高达199条,其中行政处罚5条、失信被执行人显示9条。

增资后转而高价转让

纵观金田新材招股书,金田集团也曾增资入股公司,不过时隔不久便高价转让。

具体来看,2016年7月18日,桐城塑业(金田新材前身)股东会作出决议,同意注册资本由12600万元增加至43800万元,新增注册资本由方文彬、方文翔、金田集团、方兴创投等认缴,其中金田集团以货币资金认缴18461.54万元,增资价格为1元/单位注册资本。

上述增资完成后,金田集团也成为金田新材第一大股东,持股比例42.15%。不过,就在增资完成同时,即2016年7月18日,金田集团、方文彬、方文翔、桐城塑业与桐城建投签订《股权转让协议》,约定金田集团将其持有桐城塑业6153.8477万元股权转让给桐城建投,转让金额为1亿元,转让价格为1.625元/单位注册资本。

之后,2016年10月13日,金田集团、方文彬、方文翔、桐城塑业与同安基金签订《股权转让协议》,约定金田集团将其持有桐城塑业12307.6923万元股权转让给同安基金,转让金额为2亿元,转让价格为1.625元/单位注册资本。

上述增资及股权转让完成后,金田集团退出了金田新材股东行列。

不难看出,金田集团于2016年7月以1元/单位注册资本增资取得股份后,再于2016年7月、10月以高于出资价格0.625元/单位注册资本的价格向国有控股企业桐城建投和同安基金转让了全部股份。

对于上述情况,证监会也进行了关注,要求金田新材说明相关交易的背景及合理性,是否存在侵占国有利益的情形。

投融资专家许小恒也对北京商报记者表示,短时间内的股权转让容易滋生利益输送的问题,尤其价格相差较大的情况下,这其中的合理性也必然需要企业进行重点说明。

募资“胃口”增加5.66亿元

实际上,这已并非金田新材首次冲击A股市场,公司前次拟闯关创业板,不过告败。

招股书显示,金田新材此次主板IPO拟募资15.66亿元,投向年产70000吨功能性聚酯薄膜生产线建设项目、年产32000吨BOPE薄膜生产线建设项目、补充流动资金及偿还银行贷款,分别拟投入募资6.49亿元、2.67亿元、6.5亿元。

据深交所官网,早在2020年12月金田新材就曾申报上市,彼时公司拟登陆创业板,不过在2021年6月24日撤回了发行上市申请。根据当时招股书,金田新材拟募资10亿元,投向年产32000吨BOPE薄膜生产线建设项目、年产35000吨功能性聚酯薄膜生产线建设项目、偿还有息债务及补充流动资金,分别拟投入募资2.73亿元、2.96亿元、4.31亿元。

不难看出,无论是募资额还是募投项目,金田新材此次主板IPO都较创业板IPO时发生了变化,其中募资“胃口”增加5.66亿元。

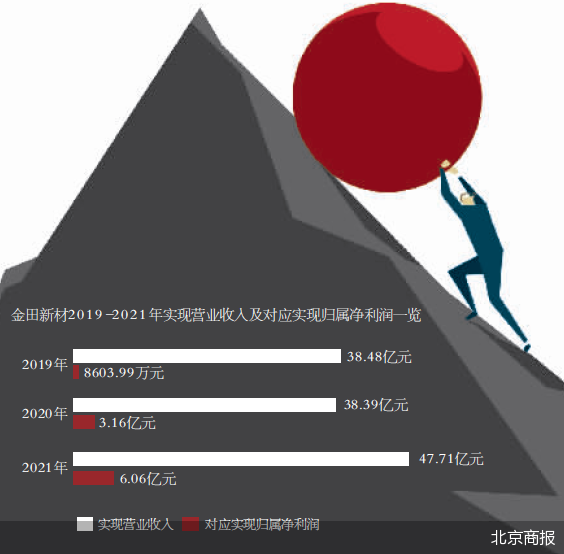

经营业绩方面,金田新材近年来表现亮眼,公司2019-2021年实现营业收入分别约为38.48亿元、38.39亿元、47.71亿元;对应实现归属净利润分别约为8603.99万元、3.16亿元、6.06亿元;对应实现扣非后归属净利润分别约为6170.11万元、2.88亿元、5.78亿元。

针对相关问题,北京商报记者向金田新材方面发去采访函,对方工作人员表示,“可以关注公司已公开披露以及后续更新披露的招股说明书,相关问题以公司公开披露信息为准”。

北京商报记者 马换换