记者丨晓敏 见习生丨 陈力

出品丨鳌头财经(theSankei)

8月12日,创业板上市委员会第51次审议会议发布审议结果公告,重庆溯联塑胶股份有限公司(以下简称“溯联股份”)首发符合发行条件、上市条件和信息披露要求。

同时,上市委员会还针对相关借款、还款资金来源,以及溯联股份产品在新能源汽车领域应用的相关风险两大问题,需其进一步落实。

此外,通过此次上市审核,我们还能从其招股书中发现哪些问题?

业绩上行,市场下行

溯联股份成立于1999年,是国内较早从事汽车用塑料流体管路产品及其零部件研发与产业化的企业。作为一家汽配公司,溯联股份主要面向长安福特、力帆集团、潍柴动力(11.550, 0.08, 0.70%)(000338.SZ)、庆铃汽车(01122.HK)等企业提供相关产品和技术开发服务。

近年来,溯联股份营收和净利润规模迅速增长。报告期内,公司营收及净利润的复合增长率分别达40.06%和70.26%。从业绩上来看,溯联股份的确是一家实力不俗的公司。

招股书显示,2019 年度、2020 年度和2021 年度公司营业收入分别为3.70亿元、5.85亿元、7.26亿元;扣除非经常性损益后归属于母公司股东净利润分别为3677.97万元、8324.10万元和1.07亿元。公司2019年-2021年综合毛利率对比可比公司平均值,均保持在较高水平,分别为32.37%、29.91%和30.53%;净资产收益率分别为14.24%、23.46%和23.62%。

尽管溯联股份业绩上表现不错,但在一些财务数据上也存在着自己的问题。

从存货规模高额增长的变化也可以看出,溯联股份销售业绩面临压力。2019至2020年,公司存货账面余额由1.55亿元逐步增长至1.68亿元,公司表示主要原因是下游客户需求放缓。到了2021年末,公司存货较2020年末增长近643万元,公司表示主要为了扩大规模经营,且新产品平均单位价值高导致存货有所增长。但目前市场行情的变化存在不确定性,如此高额的存货余额势必对公司未来的经营业绩造成不利影响。

一方面经营面临较大的困难和压力,另一方面也不得不面对负债不断高企的现实。2019-2021年,溯联股份的短期借款分别为1500万元、500万元和1500万元,而截至2022年3月末短期借款暴增,短短三个月较2021年末增长33.33%,达2000万元。

不仅如此,公司整体负债水平也远高于同行业平均值,2019-2021年溯联股份的资产负债率分别为37.24%、39.82%、39.92%,增长趋势一直在上行,且三年数值也一直高于平均水平。

2019年以来,汽车市场遇冷,整车销量不断下滑。作为产业链一环的汽车零部件企业则经受着整车厂和原料厂的双重挤压,不仅要应对车厂的回款与降价压力,还要应对原材料及能源的价格波动,可谓是夹缝中生存。

营收净利与现金流背离,研发投入不足

正如前面提及的,溯联股份这三年的市场业绩表现的确可圈可点。但我们单独将营收和净利两项指标与现金流做横向对比,也不难发现盈利保持增长,但公司的现金流却并没有改善。

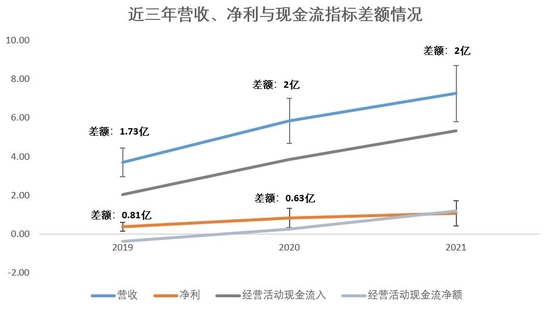

2019-2021年,公司经营活动现金流入分别为2.03亿元、3.85亿元和5.33亿元;经营活动产生的现金流量净额分别为-0.38亿元、0.26亿元和1.2亿元。

由此可见,溯联股份营业收入与经营活动现金流小计在2019年时候差额已达到1.73亿元,之后2020年及2021年均拉长至2亿元上下的差额。

此外,溯联股份净利润也存在类似情况,公司净利润与经营活动现金流净额在2019年时候差额为8054.06万,2020年差额6340.93万,直到2021年才有所减缓。

基于此种现象,其招股书中也解释了相关原因,一是上汽通用五菱等公司大客户使用票据结算取代银行转账的货款支付方式,同时公司增加使用票据背书转让支付货款的方式发生变动所致;二是支付给职工以及为职工支付的现金亦有所增加。

招股书显示,上汽通用五菱为溯联股份前五大客户,2019—2021年对其贡献营业收入分别为1.05亿元、1.46亿元和1.23亿元,占当期营业收入比例分别为28.46%、24.87%、16.88%,这三年位列溯联股份第一大、第二大、第二大客户。

因此,溯联股份更改对上汽通用五菱的结算方式,对公司自身的当期现金流影响非常大。换句话说,如下游客户议价能力高,在面临自身资金出现一定紧张的情形下,将会将压力转嫁到上游供应商,而转移矛盾的最好方式就是更改货款结算方式。

值得我们注意的是,在公司现金流不稳定的背景下,其研发投入也受限。报告期内,溯联股份的研发投入分别为1575.88 万元、2086.11 万元和2786.32 万元,研发费用率比例分别为4.26%、3.57%、3.84%,而同期同行可比公司均值分别为3.70%、3.72%、4.24% 。可见,在近两年公司的研发投入水平有小幅下滑趋势。

多轮审核绕不开关联购销问题

我们注意到,溯联股份之所以经历了多轮审核,其中都有一个问题指向了关联购销的问题。

招股书显示,报告期内溯联股份与关联方成都天亚之间存在购销业务,公司向成都天亚销售快速接头、管夹等汽车流体控制件、紧固件,以及少量汽车管路管材,销售金额分别为:152.81万元、224.74 万元以及255.56 万元,呈逐年上升趋势。

除销售之外,采购方面也涉及到多个客户、供应商重叠的情形。其中,2019年、2020年及2021年,向第一大供应商重庆瑞丰采购产品金额分别为715.89万元、1025.06万元、1279.23万元,但对其销售金额却大打折扣,分别为:131.27万元、224.34万元、58.73万元。

也就是说,这三年时间里重庆瑞丰采购金额占到了总购销金额90%之多,而销售金额占比却仅为10%左右。而这样的情况究竟是溯联股份在供应商管理上的内控疏漏还是其自身保密的战略规划?还有待后期进一步解答