导语:三足鼎立五年之久的卤味市场,将迎来新战局。

近几年,卤味凭借易复制、高复购率的“小店业态”,一直是消费创投圈的宠儿。自2012年煌上煌(11.130, 0.03, 0.27%)(002695.SZ)在中小板上市,周黑鸭(1458.HK)和绝味食品(50.330, -0.25, -0.49%)(603517.SH)也相继登陆资本市场。

以上三家上市公司,都是以鸭货为主的休闲卤味食品。

今年7月7日,紫燕食品IPO首发过会,拟于沪市主板上市,拟募资近8亿,有望成为有别于上述“御三家”的“佐餐卤味第一股”。

这给本就火爆的卤味赛道,再烧上一把猛火。

生于差异化

紫燕食品以“紫燕百味鸡”为广大卤味爱好者熟知,包括夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等禽畜类、以及蔬菜、水产品、豆制品为原材料的卤制食品。

从卤味市场格局细分来看,紫燕食品定位于“佐餐卤味”。而以煌上煌、周黑鸭和绝味食品为代表的休闲卤味,主要是鸭脖、鸭掌、鸭头等等以鸭为原材料的食品。

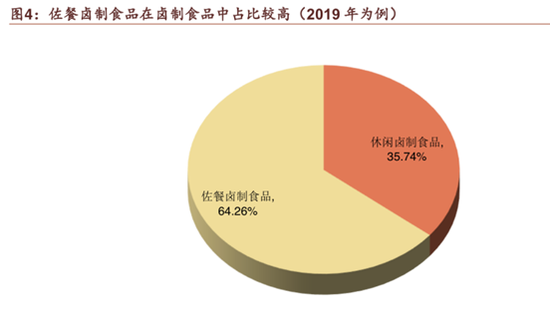

从数据看,佐餐卤味无论是市场规模,还是消费者粘性和复购率,皆高于休闲卤味。

休闲卤味与佐餐卤味占比,来源:申港证券研究所

佐餐卤味有许多小微作坊企业,行业的CR5(行业规模前五的公司所占市场份额)不足5%,竞争相对没那么激烈,具有相当可观的发展空间。这或许是紫燕食品选择佐餐卤味赛道发展的原因。

紫燕食品产品表,来源:申港证券研究所

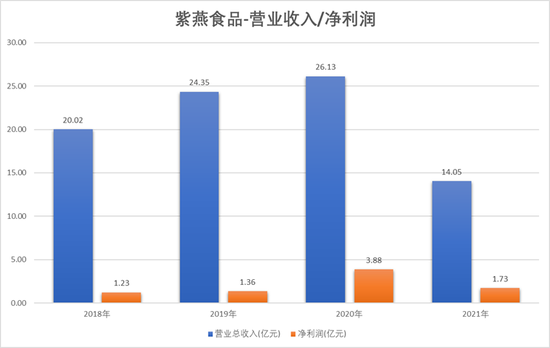

紫燕食品更新后的招股书显示,2018年到2021年上半年,紫燕食品营业收入分别为20.02亿元、24.35亿元、26.13亿元和14.05亿元;对应净利润分别约1.24亿元、1.38亿元、3.89亿元和1.75亿元。

紫燕食品,来源:同花顺(88.060, -1.86, -2.07%)iFind

2018年—2021上半年,紫燕食品综合毛利率分别为25.40%、25.46%、30.45%和27.09%,显著低于另外三家可比公司。

对此,公司的解释是,其业务模式、销售渠道、产品定位与同行存在一定差异。

毛利率比较,来源:紫燕食品招股书

紫燕有意识与同行区别、进行差异化定位,从创业之初就开始了。

1989年,四川乐山的钟春发夫妇在江苏徐州创立了“钟记油烫鸭”。1996年,钟春发的儿子钟怀军辞掉了学校的铁饭碗,接手了家里生意。在第二代掌门人的领导下,钟记油烫鸭开始进军省会南京。

南京人热爱吃鸭也精于吃鸭,所有卤味店的菜品都是以鸭为主。为了与同行形成差异化,钟怀军索性将钟记油烫鸭更名为“紫燕百味鸡”,主打菜品也由鸭改换为鸡。

之后的几年里,紫燕百味鸡开始在北方大举扩张。2000年,紫燕百味鸡进入上海,并以上海为中心向华东地区辐射;2003年,紫燕进军华中市场,开启全国布局。

随着门店扩张,紫燕在产品差异化的战略上也有了进一步延伸。周黑鸭、煌上煌和绝味的产品属于休闲零食类,而紫燕的佐餐卤味,是“餐桌上的一道菜”。

休闲零食需要较大的曝光度来吸引客流量,因此,周黑鸭、煌上煌和绝味食品的门店,都需要抢占人流量较大的步行街、地铁站等区域。

周黑鸭北京站店,来源:携程

而紫燕食品的客户群体,以家庭消费为主,门店主要布局在社区内,租金相对便宜。

近年来,紫燕也在预包装食品、零食卤味等产品线布局,积极尝试着电商、外卖、堂食等新的销售业态。

紫燕百味鸡上海田林路店,来源:订餐小秘书

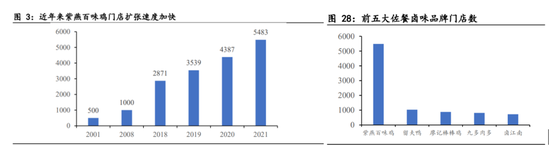

如今,紫燕的扩张战略和差异化战略已见成效。从门店数量来看,紫燕百味鸡在2020年后就超越了煌上煌。

现在紫燕百味鸡已有超过五千家门店,在年增速1000家的情况下,紫燕距离“万店目标”并不算遥远。

来源:前瞻经济学人

耐人寻味的经销商模式

从2018年至今,紫燕百味鸡保持以每年新增1000家门店的速度,快速扩张。截至2021年年底,紫燕百味鸡门店数量已高达5483家。

短短4年半的时间,门店数量增长了146%,在前五大佐餐卤味品牌里处于绝对领先位置。

来源:东北证券(7.150, 0.02, 0.28%)

然而新店猛增,距离实现理想的销量增长率,尚有距离。2018年至2020年末,加盟店数量共计增长了53.21%,而收入增长仅30.5%。

从产品销量角度,以经销渠道为例,夫妻肺片和整禽类,在这三年间仅增长了7.02%和22.36%。

除此之外,退出加盟的门店数量也越来越多。据紫燕食品招股书统计,2018年-2021年上半年,紫燕百味鸡退出与新增家数比例,分别为20.53%、37.13%、30.34%、43.13%。

来源:紫燕食品招股书,阿尔法工场整理

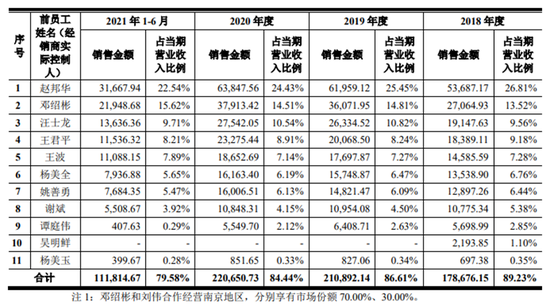

市场热议的,还有紫燕食品明显的家族企业特色。紫燕食品的前十大股东中有八名,与实控人钟怀军有家族关系,前十大股东中,钟氏家族共持股88.63%。

创始人家族将企业控制权牢牢抓在手中,这也不难理解:靠日以继夜辛勤劳作的餐饮行业,在创业起家后,能信任的只有自己人。

紫燕的管理层结构与经销商,也和家族关联甚深。

公司组织架构显示,公司董事兼总经理戈吴超,是创始人、董事长钟怀军的女婿,而钟董事长的儿子钟勤川,也担任公司品牌中心负责人。

钟怀军妻子邓惠玲的娘家人,掌握南京、杭州、贵州、烟台等8家经销商公司。比如邓惠玲的兄弟邓绍彬,是南京和杭州这两个重要地区经销商;而邓惠玲妹妹邓惠琼与妹夫谢斌,则是合肥和郑州地区的经销商。

紫燕食品前十大股东,来源:同花顺iFind

在紫燕经销商体系中,有12名经销商是紫燕食品前员工或亲属。其中,最大的一家,是2018年12月注册成立的“上海颛瑞餐饮有限公司”。

颛瑞成立当年,便以53687.17万元的采购额成为紫燕食品最大客户。而颛瑞的实控人赵邦华,则是紫燕食品的创业元老,2008年10月至2016年12月,赵邦华担任紫燕有限(紫燕食品前身)总经理。

也正是在2016年,紫燕百味鸡总部决定在公司与加盟商之间,增加一级经销商,变成“公司-经销商-终端加盟门店”两级渠道模式。

在这种模式下,为了保障经销商和加盟店两级合理利润,总公司在经销商利润上作出了让步。

紫燕为经销商制定了多种折扣及返利政策。根据东北证券研报,紫燕会在一定的周期内对经销商进行考核,包括开店任务完成情况、营销活动等。

如经销商完成当期开店任务、或者符合营销活动相关返利条件,公司将以抵扣货款的形式对经销商进行销售返利。

紫燕的这些折扣与政策,使得经销商获得了不小的收益。

招股书显示,从2018年至2021年上半年,紫燕食品对前员工经销商的销售收入,占营业收入比例高达89.23%、86.61%、84.44%和79.58%。

报告期内,紫燕食品的折扣及返利金额分别7450.10万元、10250.04万元、21183.60万元和11233.23万元,占营收的比例分别为3.72%、4.21%、8.11%和7.99%。

经销商销售情况,来源:紫燕食品招股说明书

据紫燕食品招股书披露,作为前员工的经销商,在夫妻肺片拿货价格上,比非前员工经销商高出了7元/千克以上。

2020年,紫燕食品的夫妻肺片产品毛利率为30.96%,即100元的收入中,有31元是毛利,那么7元/千克的价格差异,就大致对应着7个百分点的毛利率。

当年紫燕食品销售夫妻肺片金额共计80954.6万元,其中约有6.5亿元来自于前员工经销商,7个百分点的毛利率差异,就对应着4000万元以上的毛利润。

紫燕特有的经销商模式,将一定的利润空间让予经销商,再加上产品结构差异因素,使紫燕受到牛、猪等畜类肉的价格影响,超过以鸭类为主的周黑鸭等公司。

这或许是紫燕毛利率低于周黑鸭、煌上煌和绝味食品的部分原因。

从另一个角度,对于消费品牌来说,大多数企业,每年都花费相当规模的销售费用,用于市场推广,尤其是线上占比较高的品类。

而紫燕这样以线下为主的连锁门店,选择了将这部分费用让渡于经销商,以激励他们的积极性。

融资谨慎,估值偏低

今年7月7日,紫燕食品首发过会,将赴A股上市。此次IPO拟募资约8亿,用于宁国食品生产基地二期、荣昌食品生产基地二期、仓储基地建设等项目。

来源:紫燕食品招股说明书

2015年,紫燕食品引进外部投资机构。到了2016年3月,深圳聚霖成泽、上海智祺以126.70元/出资额的价格向紫燕食品进行增资,彼时紫燕食品的投后估值为26亿元。

但之后,紫燕百味鸡并未进行更多轮融资。

卤味门店生意,一手交钱一手交货;且门店多为加盟店,资本开支低,因此,紫燕的现金流十分充裕。

虽然在上市前,“模式可快速复制”的卤味连锁店,颇受一级市场消费投资人青睐。但因为“不差钱”,紫燕并未接受其他外部投资。在一定程度上,这也避免了因融资稀释实控人的股权。

与此形成对照的是,仅2021年,卤味相关融资事件数就占了小吃赛道融资事件总数的45%。

2021年5月,定位佐餐熟食的菊花开,短短一年完成了3轮融资,B轮就拿到了上亿资金;同年9月,卤虎将也完成了近千万元天使轮融资。

但如果在5000多家门店的基础上,与具有强实力的竞争对手直面对垒、继续进行更高维度的扩张,就需要借助资本市场的力量。

招股书显示,本次紫燕食品计划发行不超过4200万股,而新股发行数量占发行后总股本比例不低于10%。

那么由此推算,预计紫燕食品募资后的市值,将超过80亿。按2020年净利润3.89亿来计算,紫燕食品的拟发行市盈率约为20.57倍。

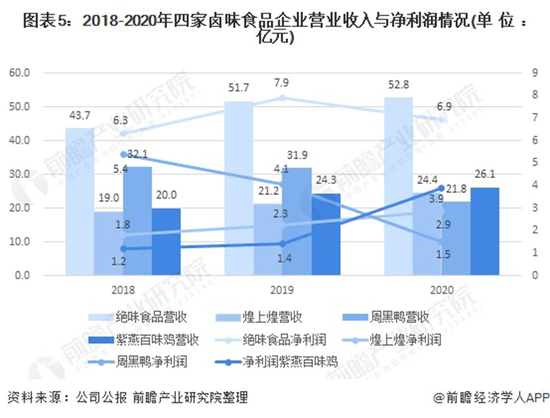

这三家卤味可比公司中,绝味食品与紫燕食品业态最为相似。他们都是以加盟的形式为主,同时紫燕食品和绝味食品都在各自的领域市占率第一。

截至8月10日,绝味食品市值298.84亿,动态市盈率为35.83倍,比紫燕食品的拟发行市盈率高出不少。

若按照绝味食品的静态市盈率30.47倍来计算,那么紫燕食品的市值约为118.53亿,接近于4.6倍IPO募资后的估值。

来源:前瞻经济学人

不难看出,上市前抵挡住了一轮轮VC/PE诱惑的紫燕食品,目前估值仍处于低位。

全国扩张挑战

据艾媒咨询,2021年,佐餐市场和休闲卤味的占比大约为6:4。佐餐卤味行业有可观的市场规模,但却不是一块人人得而分之的“蛋糕”。

相较于休闲卤味,佐餐卤味市场规模虽大,但更加强调食材的新鲜度和口味的地域化。紫燕百味鸡以川卤为主,融合了粤、湘、鲁等多地区口味,但仍面临南方市场当地卤味品牌的挑战。

对长期盘踞北方市场的紫燕百味鸡而言,南方市场的意义不言自明,紫燕食品也明确表明希望上市后借助资本的力量实现“南扩”战略。

相比于休闲卤味,佐餐卤味更易受区域饮食习惯的影响。同时消费者对菜品新鲜度和品类都有更高要求,增加了供应链和产品研发的压力;佐餐卤味的加工工艺,也使得标准化难度更高。

佐餐卤味主要品牌的布局,都呈现出明显的区域化特点。仅靠一己之力发展加盟商的增长方式,地域性品牌成长初期或许无碍;但对全国性品牌来说,在扩张速度上则力有不逮。

来源:东北证券

凭借差异化战略,紫燕百味鸡在热爱吃鸭的南京走红,但众口难调,这种差异化优势在南方市场不再明显。

倘若未来无法成功打造新的爆品,消费品牌也会陷入缺乏新的销售增长点的困境之中。

消费者评论,来源:36氪

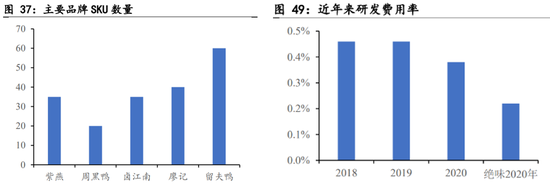

消费品牌竞争力的另一个表现形式是SKU。

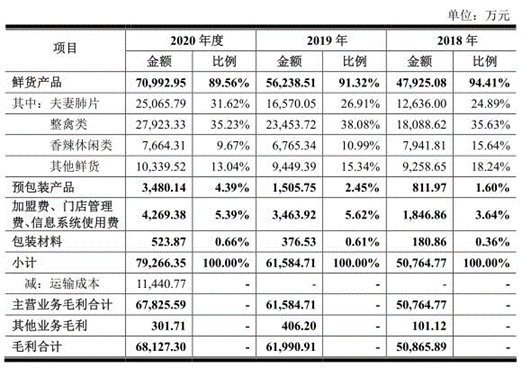

从招股书中可以发现,2018年-2020年,夫妻肺片的销售量占比从24%上升至31%,预包装产品从1.6%上升至4.39%;整禽类产品占比维持在35%左右;零食类产品从15%下降至不足10%,其他鲜货销售量也有所下降。

夫妻肺片撑起紫燕近三分之二的销售量,可以说是当家爆品。

来源:紫燕食品招股说明书

但并非所有人都喜欢夫妻肺片。从消费者评论来看,部分消费者认为夫妻肺片“太咸”、“太腻”。在这个新产品不断涌出,消费者口味变化迅速的市场,消费品牌无法单纯依靠一款爆品“一劳永逸”。

消费者评论,来源:“小谈食刻”

与周黑鸭等品牌相比,紫燕的SKU数量处于中下游水平,且新品研发费用从2018年开始逐年下降。

来源:东北证券

但整体来看,赛道如能持续火爆,紫燕食品的未来仍有相当的看点。

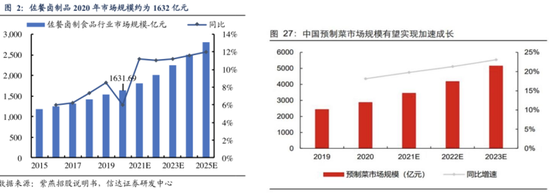

而据艾媒咨询数据显示,2021 年中国卤味行业市场整体规模达到3296亿元。其中佐餐卤制品行业市场规模为1792亿元,2020-2025年复合增长率预计为11.4%。

另外,佐餐卤味本质上是预制菜的其中一种,且相比其他预制半成品菜,更有一些群众基础,可谓占尽赛道优势。

近两年“预制菜”在市场的热度不亚于卤味,众多餐饮品牌也纷纷入局预制菜。例如,海底捞(6862.HK)推出了“开饭了”系列产品,而西贝则推出预制菜品牌“贾国龙功夫菜”。

来源:紫燕招股说明书,信达证券研发中心

2019年中国预制菜市场规模约2445亿元。2021年中国预制菜行业规模预估为3459亿元,同比增长19.8%,预计未来中国预制菜市场保持20%左右的增长率,2023年市场规模将达5165亿。

一身跨两个火热赛道,低估值紫燕食品,应能有更大的遐想空间。