出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

近两年,上市券商持续加快再融资(包含定增和配股,下同)“补血”节奏,多家券商完成定增或配股募资。其中,中信证券(19.450, -0.05, -0.26%)以223.95亿元的募资创下A股纪录。截至6月26日,A股共有10家券商在推进再融资计划,其中8家定增募资,2家配股募资。

在10家券商中,中原证券(3.660, -0.02, -0.54%)的70亿元定增计划值得关注。与资产规模相近的8家同行可比券商相比,中原证券最近三年的净利润、营收复合增长率均为最低,ROE连续三年垫底且远逊同行。然而,在2020年定增募资完成后业绩表现不及同行券商的情况下,中原证券仍选择定增募资70亿元。

在中原证券的70元定增募资计划中,有54亿元用于自营、股票质押、融资融券等资本消耗业务。但公司2022年营收下降57%、净利润大降八成,尤其是在自营业务收入大降近5成、股指业务频踩雷的情况下,不知为何还“逆势”加码资本消耗业务。此外,正在进行定增的国联证券(8.990, -0.04, -0.44%)、南京证券(8.130, -0.02, -0.25%)等纷纷降低募资总额或改变募投方向以降低重资本业务投入,而中原证券依旧将近八成的募资投入到重资本业务。

上次募资后多项成长及盈利能力指标“垫底”

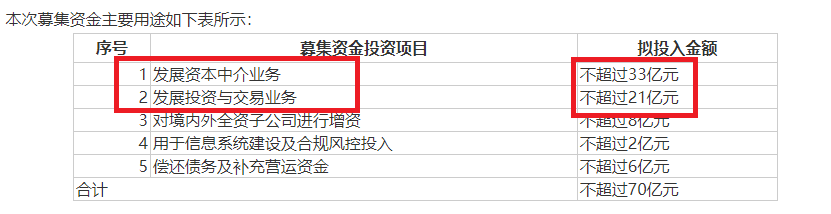

公告显示,中原证券拟向特定对象发行A股股票数量不超过1,392,865,410股,募集资金不超过70亿元。其实在2020年8月,中原证券就曾募资36.45亿元。

然而在36亿元募资到位后,中原证券2020-2022年的营收复合增长率在9家同行可比券商(总资产在500亿元-800亿元左右)中排名垫底,2022年的营收规模垫底。

来源:上市公司公告

来源:上市公司公告

数据显示,中原证券2020-2022年分别实现营收31.03亿元、44.21亿元、18.81亿元,三年复合增长率为-22.14%,这在9家同行可比券商中垫底;同时,公司2022年的营收也在9家券商中排名倒数第一。

不仅营收排名下降到末位,中原证券的净利润在9家同行中连续三年垫底。2020-2022年,中原证券的归母净利润分别为1.04亿元、5.13亿元、1.07亿元,无论是公司盈利增长还是下降,在9家同行券商中皆处于末位。

盈利规模小,不代表盈利能力差,然而中原证券的盈利能力也一般,如能体现盈利能力的重要指标ROE排名垫底。数据显示,2020-2022年,中原证券的ROE分别为0.93、3.78、0.78,不仅在9家同行公司中垫底,还远远低于同行公司的数值。

来源:上市公司公告

来源:上市公司公告

在2020年35亿元定增募资到位后,中原证券的业绩表现不太乐观,尤其是盈利规模和盈利能力连续垫底。可中原证券仍要通过定增募资70亿元,称定增将进一步提高公司的市场竞争力和抗风险能力,在持续提升服务实体经济能力、促进公司业务更好更快地发展的同时,为全体股东带来更丰厚的回报。

自营收入接近“腰斩”股质业务频踩雷 仍要投入56亿元加码资本消耗业务

公告显示,中原证券拟将70亿元定增募资全部用于补充公司资本金和运营资本,其中将33亿元用于发展资本中介业务;21亿元用来发展投资与交易业务。其中,资本中介业务包括融资融券、股票质押业务,两项业务与投资与交易业务皆属于资本消耗型业务,合计投入54亿元,占总募资的77%。

来源:中原证券公告

来源:中原证券公告

然而,中原证券2022年自营业务接近“腰斩”,股质业务频频“踩雷”,尤其是这些重资本业务有“靠行情吃饭”的特征,又会增加公司业绩波动风险,公司在这些业务上投入数十亿元,合理性或不足,公司整体的70亿元募资必要性进而也存在疑问。

2020年-2022年,中原证券投资与交易业务(自营业务)收入分别为1.24亿元、5.78亿元和3.08亿元,营业利润分别为-0.52亿元、4.32亿元和1.69亿元。2022年,公司自营业务收入、营业利润分别同比下降46.71%、60.88%。

值得一提的是,中原证券自营收入的大幅下降,是公司2022年业绩下降的重要原因之一。2022年,公司实现整体营收18.81亿元,同比下降57.45%;实现扣非归母净利润0.9亿元,同比下降81.6%。

在自营收入大幅下降的情况下,中原证券为何还要募资21亿元加码该重资本业务?由于自营业务受市场行情的变化很大,且通常加杠杆,这会增加公司业绩波动的风险。

资料显示,中原证券拟将33亿元投向资本中介业务之一的股票质押回购业务,而公司在该业务上频频“踩雷” 。年报显示,中原证券最近几年因股质业务踩雷的标的包括神雾节能(3.690, 0.08, 2.22%)(维权)、新光圆成(退市)、银禧科技(5.920, 0.03, 0.51%)、长城影视(退市)、科迪乳业(退市)等。

中原证券频频因股质业务踩雷多家严重财务造假、信披违规的上市公司,说明公司在开展业务时没有做好风控合规工作,公司内控的有效性有待商榷。

2020年,中原证券还踩雷两只资管产品,金额合计2.4亿元。中原证券表示,公司在对上述资管产品进行后续管理的过程中,发现存在融资人不能按期偿还本息的风险,公司取得融资人提供虚假文件的证据并据此向公安机关报案。河南证监局认为:中原证券资产管理业务存在以下违规问题:一是对投资标的的真实性核查不足,尽职调查缺失;二是债券交易管控存在漏洞;三是投资运作违反合同约定的投资策略;四是未能有效规避利益冲突。

此外,中原证券人还因印章管理不规范、对投资标的尽职调查缺失等情形,受到河南证监局多次行政监管措施。这些问题突出反映了公司存在的内控问题,监管部门在再融资审核实务中,发行人内控的有效性是重点关注的事项。

70亿元募资金额是否过高?

综上所述,从公司的业绩表现、与同行公司的对比以及募投项目的合理性等方面分析,中原证券此次70亿元定增的必要性还有待商榷。

此外,从同行券商近来对募资规模、募投方向的修改情况分析,中原证券70亿元定增的必要性及在募投方向的合理性方面也有很多疑点。

近日国联证券发布公告称,拟将定增募资金额由不超过70亿元改为不超过50亿元,其中自营业务计划投入额比前次预案减少了5亿元,信用业务减少了15亿元,自营业务和信用业务都是重资本业务。

同样在近日改变募投方向的南京证券,计划募资50亿元,原计划将25亿元投入自营业务,新的预案将自营投资业务的规模压缩至5亿元(购买国债等),还取消了原计划的5亿元资本中介业务。由此可见,南京证券的定增募投方向也发生了实质性改变,主要是压缩资本消耗型业务。

在更早之前的5月30日,财达证券(7.080, 0.00, 0.00%)最早改变了定增募资总额及募投方向。财达证券原计划通过定增募资50亿元,分别用于融资融券业务(15亿元)、证券自营业务(20亿元),以及用于偿还债务和补充营运资金(15亿元)等三大方向。其中资本消耗型的两融及自营业务投入金额合计占比70%。

在新修订的预案中,财达证券将自营业务投入金额改为5亿元,两融业务直接取消,修改后的定增预案,重资本业务投入占比维持在10%左右。

参考财达证券、南京证券修改募资投向的实际情况看,中原证券或也应该将资本消耗型业务的募投金额进行大幅压缩。参考国联证券将募资总额由70亿元降至50亿元的情况下,中原证券或也应当降低募资总额,因为国联证券的业绩规模、盈利能力及最近三年的分红情况(股东回报情况),表现都比中原证券强不少。

财报显示,国联证券2020-2022年度累计现金分红5.69亿元,占三年归母净利润之和的76.02%;而中原证券2020-2022年度累计现金分红2.88亿元,占三年归母净利润之和的39.78%。

无论是现金分红总额还是现金分红比例,中原证券皆远逊于国联证券,业绩及盈利能力指标也是相差甚远(见上文)。国联证券在业绩表现相对较好、股东回报相对占优的情况下,都降低了20亿元的募资总额,中原证券是否也应降低?

监管部门也对中原证券融资规模发出质疑,要求公司说明本次融资的必要性,融资规模的合理性。中原证券称:本次发行有助于公司把握河南省“十四五”规划和“企业上市五年倍增行动”发展新机遇,增强服务实体经济能力;与同行业可比上市公司相比,公司净资本规模偏小,本次发行有助于公司不断夯实资本基础,提升市场竞争力;本次发行有助于公司全面提升风险抵御能力,实现稳定健康发展。