《科创板日报》7月26日讯(特约记者 黄修眉) 近日,安徽贝克制药股份有限公司(以下简称“贝克制药”)更新了上交所审核问询函报告。

今年2月,专注于治疗艾滋病、乙肝等抗病毒药物领域的贝克制药,提交了科创板IPO申请,计划募资14.2亿元,用于相关药物制剂生产及研发中心建设等。

《科创板日报》记者翻阅报告及招股书发现,贝克制药主营业务收入大幅波动且受国家集采影响大,公司至今仍有上亿亏损未弥补。而从当前国内抗病毒药物市场环境来看,贝克医药多款药物仍处于研发阶段,正面临国内“仿制+创新”双重环境下的激烈竞争。

财务数据持续堪忧

贝克制药是一家专注于治疗艾滋病、乙肝、新冠等抗病毒药物领域的化学药物研发、生产及销售的高新技术企业。艾滋病、乙肝和新冠肺炎均属于乙类传染病, 其中艾滋病、乙肝目前均无法根治,需长期依靠药物抑制病情发展。贝克制药闯关科创板IPO,正是希望借助资本市场的力量,加大对药物业务的投入和扩大产能,提高营收能力并降低负债。不过,贝克制药近几年的营收、净利、负债等多项指标均令人担忧。

其近年来的业绩波动明显。2019-2021年及2022年上半年(以下称报告期内),贝克制药实现营业收入为5.18亿元、3.75亿元、5.46亿元、1.87亿元,实现净利润分别为-891.02万元、1657.86万元、7926.59万元、-1541.43万元。2020年和2021年,营收同比增速分别为-27.52%、45.48%,净利润同比增速分别为286.06%、378.12%,虽然上述两年净利率表现貌似不错,但2019年和2022年上半年净利均为亏损,看出贝克制药营收和净利的不稳定性较大。

招股书显示,截至2022年6月末,公司合并口径未分配利润超-2.4亿元,公司存在累计未弥补亏损。“若公司在未来一定期间未能消除累计亏损,短期来看公司可能无法向股东现金分红,长期来看公司研发投入、业务拓展等各项经营也会受到不利影响。”

贝克制药的负债率更是一路高企,公司资产负债率分别为97.54%、83.31%、73.71%和 75.53%,流动比率分别为0.57、0.66、0.67和0.78。贝克制药解释称,报告期内因研发及生产投入资金较大,公司保持较高的负债规模,公司资产负债率较高、流动比率较低,但不存在本息逾期的情形。

两大业务受集采影响大

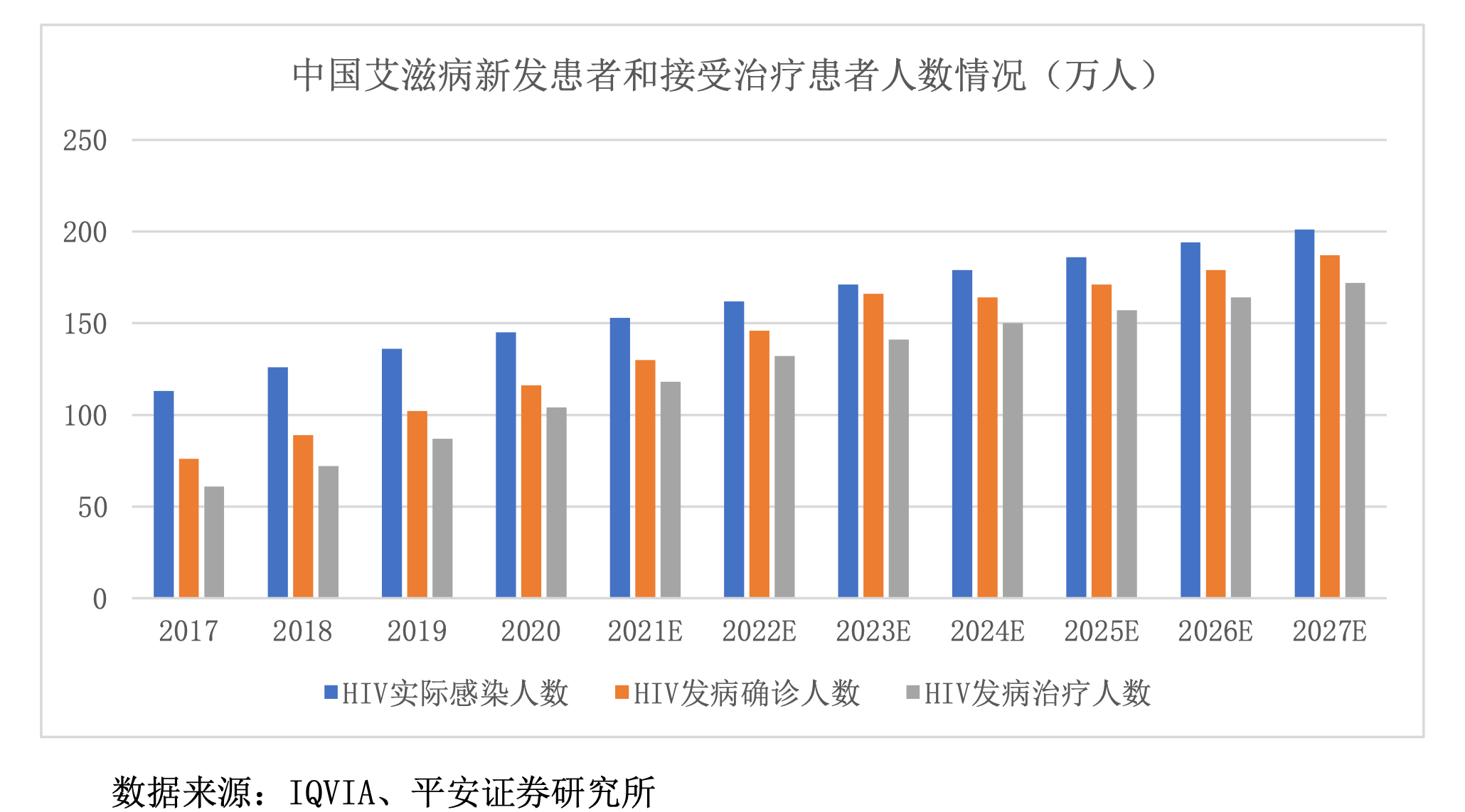

《科创板日报》记者发现,报告期内,贝克制药的主营业务占比有所转变。2019-2020年,抗乙肝制剂为公司第一大主营业务,其收入在总营收占比分别为62.21%、37.55%;2021年与2022年上半年,抗乙肝制剂占比则下降至21.12%、25.52%;抗艾滋制剂则逐年上涨成为公司第一大主营业务,其收入占总营收总为19.33%、28.14%、68.56%和55.62%。

抗乙肝制剂占比逐年下降与国家集采有关。贝克制药主要治疗乙肝药物有三种,其中恩替卡韦分散片(0.5mg)和替诺福韦片(0.3g)已被纳入国家药品集中采购目录,其价格均出现较大程度下降,部分厂商中标最低价格已低于其成本价。 贝克制药也提到,目前公司乙肝药物产品未中标集采,收入主要来源于自主渠道,若国家进一步扩大集采药物比例,将使公司乙肝药物产品在终端市场中的销售受到影响,公司业绩存在一定程度的下滑风险。

目前的第一大营收业务抗艾滋制剂,10种中有8种药物为国家疾控中心统一招标品种,同样受到集采因素的影响——公司自2011 年开始参与艾滋病药品招标,虽每年都有中标,但中标品种、中标金额有所不同。“如果未来公司相关产品不能中标或中标金额波动,则营业收入及经营业绩存在下降或波动风险”,贝克制药在招股书中指出。

“国内抗艾滋药物,以上市已久的国产仿制药为主导,有40多家公司涉足,除了安徽贝克生物制药外,还包括齐鲁制药、成都倍特、东北药物、迪赛诺等,而豪森药业、前沿生物(10.870, -0.11, -1.00%)等一些企业则在研发创新药。”业内人士向《科创板日报》记者表示,我国政府向艾滋病感染者提供免费药物,整体市场用药占比已超70%。尽管现在国内抗艾滋药物仍以集采为主,但市场逐渐出现了“政府免费治疗+医保支付+高端自费市场相结合”的模式,且国内抗艾滋药物市场存在不少空间,但从参与市场竞争的企业数量和质量来说,贝克制药面临激烈的竞争。

创新研发投入不足

特别是我国首个原创抗艾新药——前沿生物推出的长效抗艾药物“艾可宁”的出现,不仅打破了海外药企在相关研发专利上的垄断,大幅度降低了我国抗艾滋治疗的成本,成为国内抗艾滋药物领域的领头羊,也同样加剧了国内药企在该品种的竞争激烈程度。

《科创板日报》记者注意到,抗艾滋药以仿制为主的贝克制药在招股书中,将国内抗艾滋创新药龙头前沿生物当做同行业可比公司,但两者主营业务大不相同,近几年的营收和研发投入也差距较大,抗艾滋药物的研发阶段更是迥异。

截至招股说明书签署日,贝克制药拥有治疗艾滋病、乙肝及其他疾病的化学药制剂注册批件14个,在申报注册的制剂产品5个。贝克制药旗下包括PMDTA、PMDTT等5款预计开发成低剂量低毒性的长效抗艾滋病药品的研发,尚处于临床前研发。而拥有国内第一款原创抗艾滋新药的前沿生物,已位于该品种类目的第一梯队。

前沿生物成立于2013年,前身为2002年成立的重庆前沿,具有约20年研发经验,在HIV长效、免疫治疗领域具有较强竞争力,已上市国内首个抗艾滋病原创新药、全球首个获批长效HIV融合抑制剂——艾博韦泰(商品名为艾可宁)。

从研发投入来看,2019-2022上半年,贝克制药研发费用投入分别为3952.01万元、4738.01万元、5563.36万元和2588.01万元,占同期营业收入的比例分别为7.63%、12.62%、10.19%和13.83%。而前沿生物2019-2022年度研发投入分别达到0.85亿元、1.38亿元、1.72亿元、2.74亿元,占营业收入的比例分别为409.50%、297.05%、424.93%、323.73%。

尽管贝克制药在招股书中表示,公司坚持“原料药+制剂”一体化发展,未来业务发展以抗病毒药物为核心,不断完善艾滋病领域仿制药种类,拓展抗病毒领域其他适应症仿制药物,同时紧盯技术趋势,开展抗艾滋病、乙肝等领域创新药物研发。但从研发投入来看,两者差距仍然较大。

生物医药领域有个“三十定律”:研发一款新药至少需要10亿美元的投入、10年的研发周期和低于10%的成功率。艾克宁的成功上市也经历了约20年的漫长过程:2002年艾博韦泰临床前研究和优化,2020年12月被纳入国家医保乙类目录,2021年3月国家医保目录执行。由此看出,贝克制药想要走上创新药之路开发第二增长曲线,还需要很长的时间。

业内建议“两条腿走路”

目前国内仿制药药企正面临着“前有国家集采常态化制度化,后有多家仿制追兵企业”的两难境地,利润空间被压缩价格,“无限”接近成本。在集采与激烈竞争的挤压下,有生物医药行业资深研究者甚至喊出“中国4000家仿制药,至少要关掉3000家”的说法。

药学院研究员、药品监管科学研究院院长杨悦也曾指出,“一窝蜂干仿制药的历史阶段已经一去不复返了。产业发展不能倒退回去,容易仿的一拥而上,最后大家还是恶性竞争,无法做大做强。”

在创新药和其他仿制药的双重夹击下,中信建投(25.010, -0.32, -1.26%)证券行业分析师对记者表示,建议仿制药企要两条腿走路,积极探索创新转型。一方面是仿制药的出清,一方面是创新药的出现,才能在激烈的市场环境中探索出第二增长曲线。