国产牙科显微镜龙头速迈医学闯关创业板IPO:闪投闪退的外资被穿透核查“吓退”?

郑敏芳

07-19 10:43

传闻待证

伴随着消费者口腔健康意识的增强,该产业的细分领域正在蓬勃发展。

日前,牙科手术显微镜制造商苏州速迈医学科技股份有限公司(下称“速迈医学”)的创业板IPO获得深交所受理。

此番IPO,速迈医学拟发行不超过0.15亿股、募资5.08亿元,投向“年产手术显微镜1万台扩产项目(一期)”、“研发中心升级”项目的建设以及补充流动资金。

2020年至2022年,速迈医学的营业收入和归母净利润分别为1.76亿元、2.23亿元和2.74亿元,同期归母净利润分别为0.38亿元、0.43亿元和0.60亿元。

作为牙科手术显微镜细分市场的国产龙头,速迈医学2019 年至 2021年占据了5成左右的市场份额,同期全球市场份额为8%-10%。

不过速迈医学的国产化水平仍需要更多数据的印证。信风(ID:TradeWind01)注意到,速迈医学的官网显示其核心元件之一光学玻璃源自德国进口,这还被其作为产品的特色之一。

速迈医学的原材料是否面临“卡脖子”风险,备受关注。

颇有意思的是,速迈医学申报IPO前两个月,其外资股东上海松佰牙科器械有限公司(下称“松佰牙科”)宣称由于无法提供上层股东的核查穿透资料,而选择退出股东行列,但这距离其入股时间才不过5个月。

与蔡司、徕卡同台竞技

现代人对口腔健康的重视,正在推动这一领域细分市场的发展。

帮助医生获取更好的视野、专门为口腔临床治疗设计的特殊手术显微镜(下称“牙科手术显微镜”)市场正是蓬勃发展的细分领域之一。

一直以来该市场主要被蔡司、徕卡所占据。

公开数据显示,2019年至2021年这两家龙头企业的全球市场份额约为35%、30%。

不过国产品牌逐渐在牙科手术显微镜中占有一席之地。

此番拟冲刺创业板IPO的速迈医学核心收入正是来自牙科手术显微镜,并在国内市场占据一定的份额。

2020年至2022年,牙科手术显微镜创收1.43亿元、1.78亿元和2.22亿元,占比均在8成以上。

2019年至2021年,速迈医学的牙科手术显微镜在国内的市场份额在5成左右,同期蔡司和徕卡的份额约为25%、15%。

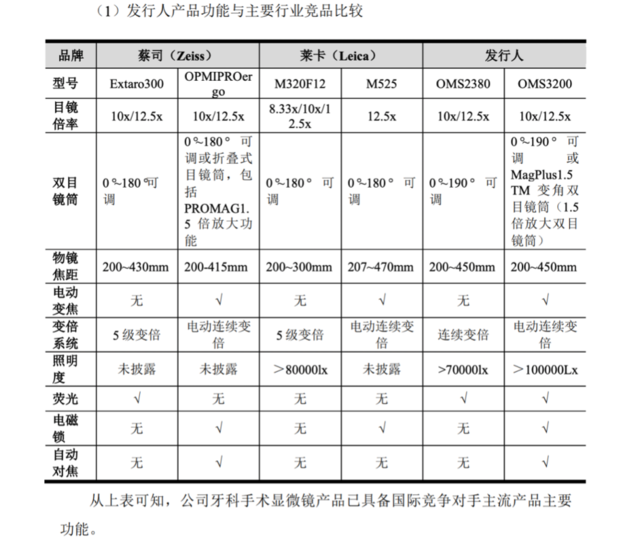

根据速迈医学披露的产品功能对比情况来看,核心指标不存在较大的差异。

例如速迈医学的“OMS2380”的目镜倍率、物镜焦距分别为10x/12.5x、200-450mm,与蔡司以及徕卡的Extaro300、M320F12系列产品基本一致。

据业内人士介绍,与蔡司、徕卡等国际大厂相比,速迈医学最大的优势之一在于价格。

“现在很多都是国产替代嘛。功能差不多的口腔手术显微镜里面,速迈顶天一台就卖10几万,但是蔡司、徕卡怎么也得好几十万。”北京一家口腔诊所负责人向信风(ID:TradeWind01)解释称。

2020年至2022年,速迈医学的牙科手术显微镜平均单价分别仅为5.99万元、6.01万元和6.23万元。同期高端品类的平均单价为11.13万元、13.55万元和15.11万元。

速迈医学认为近年来政策鼓励国产化,也是其未来业绩的重要增长点。

2021年,财政部及工信部发布的《政府采购进口产品审核指导标准》,要求政府机构(事业单位)采购手术显微镜时的国产比例为100%。

“在中国医疗器械市场快速发展以及国家政策大力倡导医疗器械国产化的背景下,公司将紧抓行业发展的重大机遇,持续拓展产品组合,进一步提高在医疗器械市场的影响力和核心竞争力。”速迈医学指出。

值得注意的是,国产化的定义或并非局限于中国厂商生产的产品。

2021年,财政部发布的《关于在政府采购活动中落实平等对待内外资企业有关政策的通知》显示,在中国境内生产的产品,不论其供应商是内资还是外资企业,均应依法保障其平等参与政府采购活动的权利。

有业内人士认为,该通知放宽了对“国产化”的定义,即境内生产的产品均从属于“国产”产品。

蔡司已针对该政策做出应变之道。

公开报道显示,2022年9月蔡司在苏州启动了首个光学显微镜的国产化项目。同年10月首次在国内购地建造工业园区,拟将显微镜事业部B&C级全球产品中心引入中国。

“蔡司始终对中国的发展充满信心,在苏州投资‘凤栖’工程体现了蔡司持续深耕中国市场,不断推进本土化进程的坚定信念。”蔡司大中华区总裁兼首席执行官福斯特(33.550, -0.35, -1.03%)表示。

速迈医学要面临的市场竞争依然激烈。

被穿透核查“逼走”?

速迈医学是否真正实现了“全栈国产化”仍需要打上问号。

官网显示,速迈医学旗下的OMS2380、OMS2380等多个口腔手术显微镜的特色之一,就是采用优质德国进口玻璃、多层光学镀膜。

“因为进光的时候要考虑消除反射的光,提高透射率。照理说光学镀膜技术应该是手术显微镜的核心技术之一,但是这里不知道说发行人进口的镜片就已经镀膜了,发行人有没有自己的镀膜技术。”北京一位医疗器械人士向信风(ID:TradeWind01)解释称。

招股书显示,速迈医学的医用显微光学技术核心技术之一是“对光学系统进行杂光控制与镀膜优化设计,提高观察对比度”,但并未说明是否具备光学玻璃的多层镀膜技术。

与此同时,速迈医学官网中宣称的“德国进口玻璃”并未在其招股书中得到呈现,报告期内前五大供应商均未出现德国厂商的身影。

不过光学元件仍是速迈医学的主要原材料成本。2020年至2022年的采购金额分别为0.13亿元、0.17亿元和0.21亿元,占原材料采购成本的比例分别为19.70%、17.89%和19.63%。

作为资本市场少见的牙科显微镜标的,速迈医学仍具有稀缺性。但颇有意思的是,就在IPO前夕的关键时刻却有外部股东选择退出。

招股书显示,2022年12月松佰牙科以32.39元/股、总价0.03亿元的交易价格入股速迈医学,持股比例为0.22%。

诡异的是,今年4月松佰牙科将其所持股份以入股价格转让给速迈医学实际控制人李向东、王吉龙、何进和周伟忠,原因竟是无法提供股东穿透核查的资料。

“因松佰牙科上层境外股东无法依照股东穿透核查相关要求按时提供核查资料,2023年4 月,松佰牙科将其所持发行人股份以入股价格转让给发行人实际控制人。”速迈医学解释称。

有投行人士认为该理由颇为“不可思议”。

“A股的IPO项目几乎都需要做股东的穿透核查,这是惯例,也不是今年才出的新规。照理说投资人不应该到了发行人IPO前两个月才说无法提供资料,然后退出,这种情况太少见了。”深圳一位投行人士指出。

松佰牙科的股权结构确实颇为复杂。

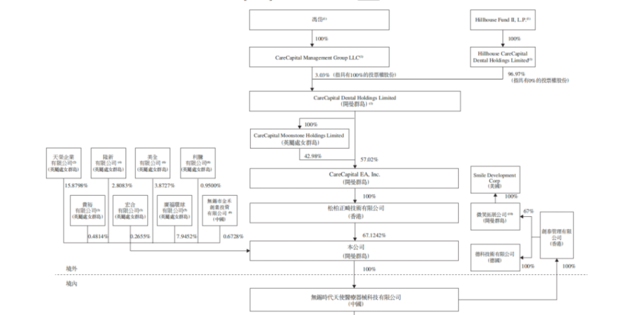

信风(ID:TradeWind01)注意到,松佰牙科的重要身份是“港交所正畸第一股”时代天使(6699.HK)的“兄弟公司”。

时代天使的招股书显示,其控股股东及实控人是注册于开曼群岛的CareCapital Dental Holdings Limited(下称“松柏投资集团”)和冯岱,而该集团同时还全资控制着松佰牙科。

换言之,松佰牙科的上层境外股东正是松柏投资集团。

值得一提的是,松柏投资集团的关联公司、同样是冯岱控制的深圳松柏医院管理咨询有限公司(下称“深圳松柏”)曾参投创业板IPO项目恒伦医疗科技股份有限公司。

其中,深圳松柏的上层股东同样是境外机构CC-HH HZKQ HK Holdings Limited。

除了松佰牙科外,速迈医学的另外两家外部股东江苏毅达成果创新创业投资基金(有限合伙)、江苏中小企业发展基金(有限合伙)同样备受瞩目。

截至申报前,这两家机构合计持有速迈医学6.62%的股权,二者的执行事务合伙人均是江苏毅达股权投资基金管理有限公司(下称“毅达投资”)。

近期有市场传闻称,毅达投资参投的IPO项目或难以被受理。但从速迈医学已被顺利受理的情况来看,该传闻或真实性存疑。

值得一提的是,速迈医学申报的上市板块位于深交所,另有消息称只有上交所项目IPO受理受阻。

目前各方尚无定论。

信风(ID:TradeWind01)致电速迈医学求证毅达是否对其IPO造成潜在影响,但电话接通后随即就被挂断。

图片来源:时代天使招股书

图片来源:时代天使招股书

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。