导读:三年前的那场火灾所引发的安全生产事故,是广康生化此次IPO之路上的最大障碍。这场爆发于此次IPO报告期内的安全生产事故,虽然未有人员伤亡,但造成的社会影响和经济损失恶劣而惨重。除了在报告期内被点名成为“影响十分恶劣”和“屡教不改”的典型,在一些敏感资产的并购和业务关联中,一些神秘关键自然人的出现,也在拷问着广康生化商业运营的合理性。

本文由叩叩财讯(ID:koukounews)独家原创首发

作者:何卓蔚@北京

编辑:翟 睿@北京

三年前的那个8月,一场大火不仅让广东广康生化科技股份有限公司(下称“广康生化”)损失惨重,更让其成为了广东省应急管理厅用以警示中央驻粤及省属企业集团“深刻吸取事故教训”的反面典型。

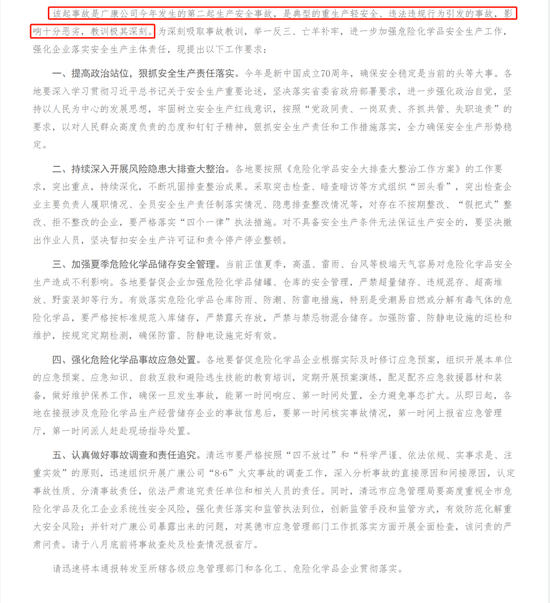

“是典型的重生产轻安全、违法违规行为引发的事故,影响十分恶劣,教训极其深刻”,这是2019年8月8日由广东省应急管理厅下发的一份有关通报文件中对广康生化斯时所引发的安全事故的定性。

就是这家被监管部门痛批“影响十分恶劣”的企业,日前,正鼓起勇气全力向IPO发起冲击。

值得注意的是,纵然这起“教训极其深刻”的安全事故事爆发于广康生化此次IPO的报告期内,也似乎依然未能阻挡住其尽快冲击上市的决心。

在2021年6月7日正式向深交所递交创业板上市申请之后,历经了14个月的前期问询和反馈意见的落实,终于在当年那场使之成为反面典型而“名声大噪”的火灾事故爆发三周年之际,迎来了其IPO的关键时间窗口。

2022年8月25日,在深交所即将召开的创业板上市委2022年第56次审议会议上,广康生化的IPO申请将于当日率先登堂受审。

公开资料显示,广康生化为一家专业从事农药原药、中间体、制剂的研发、生产和销售的企业,是国内琥珀酸脱氢酶抑制剂(SDHI)、三氯甲基硫类杀菌剂、联苯肼类杀螨剂、拟除虫菊酯类杀虫剂等农药产品试剂的供应商之一。

此次IPO,广康生化则计划发行不超过1850万股用以募集6.9亿元投向“年产4500吨特殊化学品建设项目”及补充流动资金。

作为一家成立于2003年的较为资深的企业,广康生化也算是一家典型的家族型企业。

正所谓上阵父子兵,蔡丹群、蔡绍欣父子俩通过直接和间接持股的方式合计控制着广康生化83.78%的表决权,为公司共同控股股东、实际控制人。

此外,蔡丹群的妻子和母亲也通过员工持股平台持有部分份额的广康生化原始股权。

显然,三年前的那场火灾所引发的安全生产事故,是广康生化此次IPO之路上的最大障碍。

这场爆发于此次IPO报告期内的安全生产事故,正如上述所言,虽然未有人员伤亡,但造成的社会影响和经济损失恶劣而惨重。

虽然此前也有部分拟IPO企业在报告期内不乏安全事故发生,甚至也有企业因突发的安全事故而不得不撤回IPO申请,但如广康生化般遭到监管部门给予“影响十分恶劣”的严重定性,并以“是典型的重生产轻安全、违法违规行为引发的事故”和“屡教屡犯、屡教不改问题突出”给予公开通报痛批的,则少之又少。

“根据当时有关部门的监管通报内容显示,这一起‘影响十分恶劣’的事故发生在广康生化IPO报告期内,即便在几年后,为了满足上市条件,广康生化找到了主管部门出具‘不属于重大违规’的证明,但恐怕依然会影响到创业板上市委员们对该事件的审慎判断态度。”来自于深圳一家大型券商的投行机构人士坦言,此次广康生化的闯关上市,的确需要勇气去面对着更大的不确定性结果。

事实上,该起发生在2019年8月初由火灾引发的安全事故并非广康生化在此次IPO报告期内爆发的唯一一起生产安全事故。

在2019年由广东省应急管理厅出具的有关广康生化“8·6”火灾事故情况的通报中明确写道“该起事故是广康公司今年发生的第二起生产安全事故”,但在广康生化披露的IPO申报材料中,却仅仅披露了当年火灾引发的生产安全事故事宜,却对通报中所称的2019年第一起生产安全事故只字未提。

“在IPO报告期内安全事故频出,且被通报定性还存在隐瞒风险的瑕疵,这不得不让人质疑广康生化在IPO报告期间的其业务生产的管理内控是否得到有效执行。”上述资深投行机构人士认为。

除了在报告期内被点名成为“影响十分恶劣”和“屡教不改”的典型,在一些敏感资产的并购和业务关联中,一些神秘关键自然人的出现,也在拷问着广康生化商业运营的合理性。

1)安全生产事件或遭隐瞒,报告期“恶劣”火灾牵出四宗罪!

事发于2019年8月6日的大火灾,是广康生化在此次IPO申报材料中唯一提及的报告期内的安全生产事故。

据广康生化披露的招股书(上会稿)称,2019年8月6日晚间的一场大火,使得其AB2 和 AB3 两个成品仓库起火,过火面积达约 2000 ㎡, 部分物料存货在现场被烧毁。

对于火灾引发的原因,广康生化仅轻描淡写地表示:2019 年 8 月 6 日下午,广康生化位于英德沙口镇的生产基地仓库收到了业务部门关于克菌丹的出货指令,公司仓管人员于当天下午将部分需要出库的克菌丹从仓库运出并摆放在公司仓库(公司 AB2 仓库)飘檐雨棚下,但当天该批产品未被运出,仓管人员计划待次日进行贴标签和打包后运走。当晚,仓库所在地发生雷雨天气,存放在 AB2 仓库雨棚下的克菌丹包装袋因使用叉车运输的过程中发生破损,在雨水的浸泡下产生了可燃蒸汽或气体,而克菌丹在水中本身也会快速分解放热,热量聚集导致温度快速上升,最终引燃物料,导致火灾发生。

如果真的如广康生化所称的只是一场并不构成重大违法违规的一般安全事故,那么缘何该事件会遭到广东省应急管理厅措辞严苛的点名批评呢?

据叩叩财讯获得的一段网上流传的视频显示,发生于2019年8月6日当晚的这起被监管部门称之为“广东‘8.6’仓库火灾”案,现场并非如广康生化在IPO申报材料中描述的那般“云淡风轻”,而其现场情况极其惨烈。该视频显示,斯时虽已至深夜,但火势猛烈,映红了黑夜的半边天,期间不时更有剧烈的爆炸传出。

(网络流传的爆炸现场图)

据中国应急管理报报道,该起由广康生化引发的火灾发端于2019年8月6日晚间11点半左右,在有关部门接报后,紧急对厂区人员进行了核实,全部人员已经安全撤离;同时,在深夜临时疏散了厂区周边群众达400多人。

据叩叩财讯获悉,该次大火足足燃烧了8个多小时,才终于在次日早上7点半左右经过了消防人员一夜的奋战才被扑灭。

不幸中的万幸,该次火灾因人员疏散及时,并未造成人员伤亡。

“烧毁物料688.542吨,虽没有造成人员伤亡,但造成周边大量群众疏散,社会影响大”,在上述广东省应急管理厅事后出具的通报中指出。

火灾发生后,2019 年 8 月 20 日,清远市应急管理局对广康生化下达《行政处罚告知书》((清) 应急罚告〔2019〕7 号),认定公司因火灾事项已经不具备安全生产条件,适用 《危险化学品生产企业安全生产许可证实施办法》第四十三条的相关规定,并对对广康生化作出暂扣《危险化学品安全生产许可证》(粤清 WH 安许证字〔2018〕 R0023号)六个月的行政处罚。

一边是火灾带来的直接损失达950万元,另一边则是在生产许可证暂扣后业务的停滞,一场安全生产事故直接将广康生化2019年归母净利润暴跌至亏损1700万元。

也正是这桩在广康生化此次IPO报告期内突发其来的大火灾,广康生化更被广东省应急管理厅认定在存在安全生产管理工作中存在“四宗罪”。

“从目前掌握的情况看,事故暴露出广康公司安全生产管理工作存在诸多突出问题”,在目前依然高挂在广东省应急管理厅官网上的有关通报文件称:

一是安全管理混乱无序。发生事故的AB2仓库外搭建的雨棚下方违规堆放大量克菌丹水分散颗粒剂(WDG)等化学品,严重违反《常用化学危险品贮存通则》等标准规范要求。省应急管理厅组织专家指导服务组在5月16日对该企业现场检查时,明确指出仓库周围违规堆放物料的问题,要求企业立即整改,但事故发生当天AB2仓库周围仍堆放有大量物料,屡教屡犯、屡教不改问题突出,企业安全生产主体责任严重缺失。

二是安全法制意识淡薄。发生事故的AB2、AB3仓库属于近年新建仓库,没有依法履行建设项目安全设施“三同时”手续,未经竣工验收便擅自投入使用。

三是隐患整改流于形式。省应急管理厅专家指导服务组对该企业检查时指出49项隐患问题,至事故发生已近3个月,仍有多项隐患问题没有完成整改;同时,该企业5月11日自查发现“配电间安全设施不符合规范要求”等多项隐患问题,至事故发生时也未整改到位,成品仓库视频监控设备损坏超过一年,没有及时修复。带病运行问题严重,日常安全管理和隐患排查整治工作流于形式。

四是安全管理制度执行不到位。企业领导带班制度未严格执行落实,事故当晚带班领导未按要求在岗在位带班值守。安全管理制度不健全,有的制度缺失,有的制度长期未修订更新、缺乏操作性,有的制度缺少相应的记录台账等。同时,也反映出市县应急管理部门存在日常监管、检查、执法工作不严不实,隐患排查整治跟踪落实不到位。

正如上述所言,该份情况通报也或将广康生化此次IPO刻意隐瞒另一桩发生在报告期内的安全生产事故的事实揭发。

“该起事故是广康公司今年发生的第二起生产安全事故”,上述广东省应急管理厅相关通报中明确指出,也正是因此,广康生化才被监管部门定性为“屡教屡犯、屡教不改”,并认为“是典型的重生产轻安全、违法违规行为引发的事故,影响十分恶劣,教训极其深刻”。

那么,发生在2019年内的第一起生产安全事故究竟事涉何故,因广康生化并未在IPO招股书中披露,目前尚不得而知。

“按照广东省相关部门的说法,那么广康生化的IPO披露的确存在瑕疵,因为属于发生在报告期内的安全生产事故,广康生化也应该对这一事件作出解释。”上述投行人士表示。

2)关键神秘人引商业逻辑合理性质疑

为了拓展业务并实现上市的梦想,在此次IPO报告期内,广康生化的资本运作也算动作不断。其中,在2018年完成对英德西部爱地作物科学有限公司(下称“英德西部爱地”)100%股权的收购,便是其布局的重要一环。

但无论是在该次据广康生化所称的以战略发展布局为目的的资产重组,还是在与其业务息息相关的客户和供应商背后,一位神秘关键人身影的频现都在拷问着其相关商业逻辑的合理性。

英德西部爱地的100%股权,是广康生化从一位名叫王泊理的自然人手中悉数获得。

据广康生化此次IPO招股书称,2018年 8 月 20 日,自然人王泊理与公司签署《收购协议》,确认王泊理将持有的英德西部爱地 100%股权转让给公司,转让价格为 1,350.00 万元。

“本次收购前,英德西部爱地拥有 37 项农药制剂产品登记证书并持有《农药生产许可证》,与公司的战略发展具有较为明显的协同效应,因此本次收购能够进一步完善公司的业务体系,拓展公司产品链条和新市场空间,从而提升公司经营发展能力。”广康生化如此解释对英德西部爱地的收购,并同时表示“王泊理是农药制剂行业资深人士,经营农药制剂相关产业,其本次转让的原因是英德西部爱地并未开展实际经营,希望通过转让该项资产后更加专注于其正在实际经营的农药公司的运营”。

但同样,在广康生化的招股书中没有披露的是,英德西部爱地实际上并非是王泊理这位“农药制剂行业资深人士”所创,其也是在此不到两个月前,从他处获得。

英德西部爱地真正的身份实则是来自于上市公司诺普信(6.050, -0.13, -2.10%)的资产。

在2018年6月,英德西部爱地被“卖”给王泊理时,其名字也并非英德西部爱地,而是成都西部爱地作物科学有限公司(下称“成都西部爱地”)。

在王泊理接手成都西部爱地的这两个月时间里,其所做的仅仅是将名字变更为英德西部爱地后便如“过桥”般倒手卖给了广康生化。

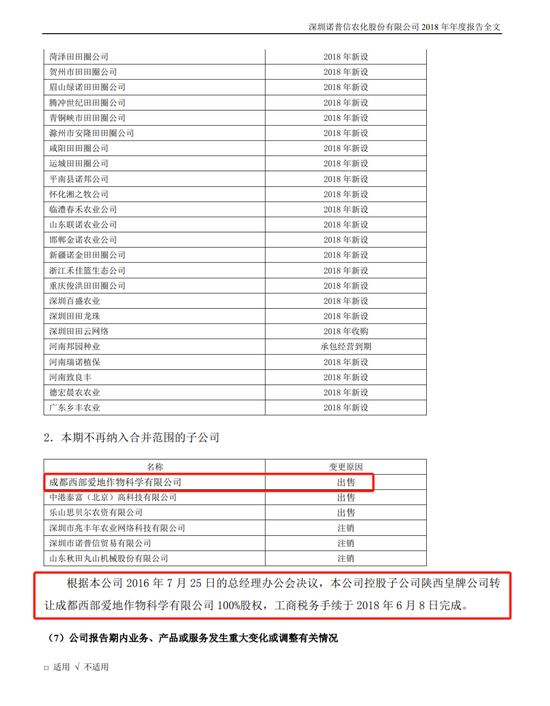

据诺普信2018年年报称:“本公司控股子公司陕西皇牌公司转让成都西部爱地作物科学有限公司 100%股权,工商税务手续于 2018 年 6 月 8 日完成”,其出售相关股权的价格为1173.5万元。

据广康生化IPO申报材料中一直提及称,其与诺普信早已形成了“紧密合作关系”。

实际上,广康生化是完全有时间和机会直接从诺普信手中接盘英德西部爱地的股权的。

在诺普信2018年年报中便明确指出,虽然成都西部爱地的股权直到2018年6月才正式转让,但早在 2016年 7 月 25 日,便达成了总经理办公会决议,由其控股子公司陕西皇牌公司转让成都西部爱地作物科学有限公司100%股权。

问题来了,既然广康生化与诺普信之间关系紧密,缘何其并未在诺普信决定转让成都西部爱地股权的两年中皆未有所行动,而是等到2018年6月,先通过诺普信将相关股权转让给自然人王泊理后,再由王泊理对其“改头换面”,两个月后,广康生化便现身接盘。

那么,这其中的商业合理性何在?

神秘人王泊理与广康生化的交集远不止于此。

在广康生化IPO报告期内的2019-2021年中,一家名为广东真格生物科技有限公司(下称“真格生物”)的公司对广康生化来说,亦是比较特殊的存在,其不仅是广康生化的客户,其名字也同时出现在广康生化重要供应商名单中,尤其是2020年,真格生物更是空降广康生化当年第四大供应商之席,也是当年广康生化预付款第一的企业。

相关数据显示,2019-2021年,广康生化向真格生物销售产品的金额分别为786.63万元、692.66万元、951.95万元,占广康生化当期销售收入的比例分别为1.85%、1.55%、1.47%。

同期,广康生化向真格生物采购产品的金额分别为0.06万元、1,518.83万元、199.47万元,占广康生化当期采购总额的比例分别为0%、5.09%、0.49%。

工商资料显示,真格生物成立于2010年,其实控人便正是王泊理。王泊理目前持有真格生物93%的股份,另外7%的股份由自然人陈晓辉持有。

还有一家名为广州市快速路生物科技有限公司(下称“快速路生物”)也同样出现在2019年至2020年的广康生化供应商名单中,在这两年期间,广康生化向快速路生物采购产品的金额分别为130.02万元、6.46万元,占广康生化当期总采购额的比例分别为0.45%、0.02%。

2021年,快速路生物又突然转身成为了广康生化的客户,当年广康生化向快速路生物销售产品的金额为606.64万元,占广康生化当期销售收入的比例为0.94%。

这家在供应商和客户身份中自由切换的快速路生物背后,亦可见王泊理操控的身影。

虽然王泊理并未出任快速路生物的法定代表人,而是由另一位王姓自然人王先俊担任,但王泊理持有快速路生物50%的股份,并出任监事一职。

据公开数据显示,2019年,快速路生物的营业总收入为259.83万元。

也就是说,2019年快速路生物至少有一半的营收来自于广康生化。

王泊理的“关键人魅影”还并未终结。

在王泊理名下,曾在2017年注册了一家名为,广东爱地作物科学有限公司(下称“广东爱地”)的企业,虽然该企业注销于2018年12月13日,但工商资料显示,王泊理任广东爱地的董事长、总经理兼法定代表人的同时,另一位自然人苏晓明则出任广东爱地的董事。

2017年4月,在王泊理成立广东爱地的两个月前还注册了一家名为广东康格作物科学有限公司(以下简称“广东康格”)的企业,王泊理持有广东康格35%的股份并也出任董事长、总经理兼法定代表人,同样,苏晓明的身影也现身在广东康格董事的位置上。

苏晓明又是何人呢?

苏晓明同样对广康生化也是一个特殊的存在。

作为广康生化的前员工,苏晓明是唯一一个在从广康生化离职后依然获得了股权激励的特例。

广康生化招股书显示,在其员工持股平台英德众兴中,苏晓明持有2%的份额。

在广康生化的员工持股平台中,共有31人获得股权激励持股,其中除了蔡妙玉、郑静吟以及苏晓明为非在职员工外,其余皆为广康生化或者其子公司的员工。

蔡妙玉为广康生化实控人蔡丹群的配偶,郑静吟为实际控制人蔡绍欣的配偶、实际控制 人蔡丹群的母亲。

“蔡妙玉及郑静吟在英德众兴中持股系基于家族财产分配作出的安排”,广康生化解释道。

而唯独苏晓明,除了前员工身份外,与广康生化似乎并无关联。

“曾任发行人子公司主要管理人员,在公司发展过程中作出了突出贡献,在英德众兴持股是基于其特殊的贡献考虑”,对于苏晓明的持股,广康生化则称。

至于苏晓明到底给其做出了多么重大的贡献,以致于离职了依然能获得股权激励,是否与其此后与王泊理的一系列资本运作和业务运营有关,广康生化的相关申报材料则没有详细说明。

3)上市公司东阳光(11.860, -0.81, -6.39%)董事长突击低价入股

或许正是因为2019年的那场大火,让广康生化当年的归母净利润出现了大幅亏损,所以此次IPO,广康生化则选择了创业板第二套上市标准,暨 “预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元”。

但其是否符合这一标准,也在前期交易所问询中被质疑。

毕竟,在2020年9月21日进行的此次广康生化正式申报IPO前最近一轮外部股权融资中,其对应的投后估值仅为8.33亿元,距离不低于10亿的市值亦有不小差距。

对此,广康生化则承认,因公司于 2019 年下半年发生火灾事故,导致当年营业收入较 2018 年有所下滑,并出现较大金额亏损;公司直至 2020 年 3 月才开 始逐步恢复正常生产经营活动,叠加新冠疫情影响,其 2020 年 1-6 月仅实现主营业务收入 14,070.69 万元、净利润 1,549.31 万元。

在此盈利的低谷,上述增资对应公司投后估值为 8.33 亿元,系在2020年9月时综合考虑当时发行人所处的行业状态、公司的业务发展、盈利能力以及前次增资的价格等情况进行协商定价的结果。

广康生化同时为了满足上市估值条件,也变相承认,上述估值的确“较低”。并表示,根据公司2021 年经营业绩以及对行业市盈率水平的合理估计,广康生化预计市值区间为 14.88 亿元至 30.76 亿元。

从2020年9月仅8.33亿的投后估值,到如今仅一年时间便高达14.38亿至30.76亿的估值空间,显然那些参与2020年9月增资扩股的外部股东捡了大便宜。

2020年9月,在距离广康生化申报IPO已不及一年的时间内,择准“低价”幸运入股者,除了其原有股东外,真正算是突击入股的外部股东实则只有一家,那便是广州佳诚十四号创业投资合伙企业(有限合伙)(下称“佳诚十四号”)。

2020 年 9 月 21 日,经广康生化 2020 年第五次临时股东大会作出决议,同意新增股本 325 万元,新增股本由华拓至远叁号、华拓至盈贰号以及佳诚十四号认缴;增资价格均为15.00 元/股,其中华拓至远叁号以 975 万元认缴 65 万元股本;华拓至盈贰号以 2025 万元认缴 135 万元股本;佳诚十四号以 1875 万元认缴 125 万元股本。

通过上述认购,佳诚十四号以持股125万股和2.25%的持股比例,成为了广康生化目前第六大股东。

华拓至远叁号、华拓至盈贰号皆是早前便入股广康生物的老股东基金管理人华拓投资基于对本公司前景看好,以新基金主体进行的追加投资。

佳诚十四号,似乎是专为投资广康生化而设立。

工商信息显示,佳诚十四号成立于2020年8月13日,在其成立一个月后,便作为唯一新增的外部投资人突击入股即将申报IPO的广康生化。

佳诚十四号虽然是合伙企业,但是其主要出资人仅为自然人张红伟一人,在佳诚十四号1920的出资额中,张红伟出资1919万,占出资比例的99.95%,由广州花城创业投资管理有限公司出资1万作为GP。

显然,佳诚十四号即为张红伟投资广康生物的一道“保护层”。

张红伟又是何方神圣?能在广康生物因突然时间影响而带来的业绩低估期“精准”突击入股其中呢?

据叩叩财讯从多方知情人士处获悉,出生于1972年的张红伟来头不小,其另一个身份便是上市公司东阳光董事长。

(完)