《投资者网》侯书青

编辑 吴悦

亿力机电主要从事高压清洗机、吸尘器等产品的研发、生产及销售,并将业务逐步拓展至喷雾消毒、蒸汽清洁、锂电清洁等领域,与SNOW JOE、创科实业、史丹利(7.050, -0.06, -0.84%)百得等头部品牌建立了合作。目前,亿力机电正在向上交所主板IPO发起冲击。

亿力机电的收入主要来自高压清洗机及吸尘器,这两类产品为公司贡献了超过95%的营收。但高压清洗机80%的市场位于海外,虽然亿力机电的自主品牌业务在国内的市占率处于领先地位,但高压清洗机在国内较低的市占率,也成为了限制其发展的瓶颈。

2019-2020年,亿力机电的分红金额合计3.87亿元,相当于此次IPO募资金额的45%,也远超募集计划用途中的1亿元补流资金。而截至招股书签署日,亿力机电董事长及其配偶合计控制着公司约95.24%的股权。大额分红流进了实控人家族的口袋,也为亿力机电此次募资的合理性打上了一个问号。

大客户,不爱付钱

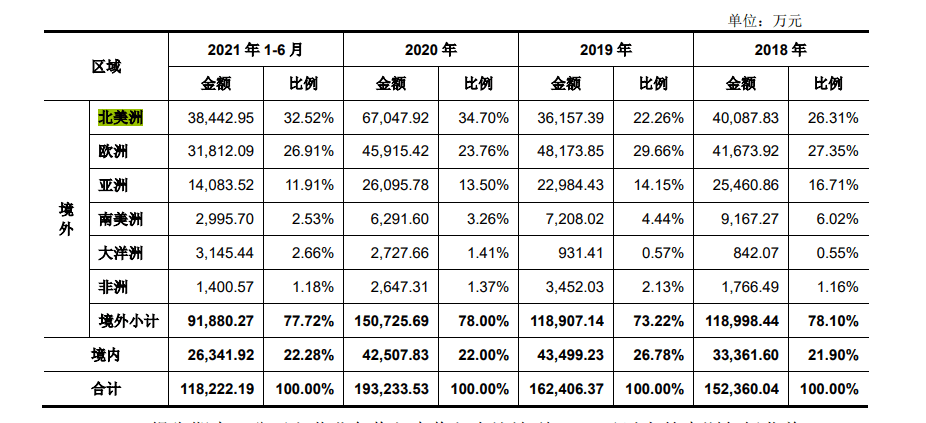

亿力机电的产品销售以境外市场为主,2018年-2021年6月(以下简称“报告期内”),公司的境外销售收入在主营业务收入中的占比分别为78.10%、73.22%、78%、77.72%,这也意味着,海外客户的经营状况将对亿力机电造成较大影响。

2018-2021年6月末,亿力机电的应收账款账面逐年走高,分别为2.24亿元、2.51亿元、3.18亿元、3.87亿元。应收账款在营业收入中的比例分别为14.44%、15.25%、16.33%和32.55%,在2021年占比大增。

对此,亿力机电在招股书中称,应收账款在营收中的比例增加,主要是受公司与SNOW JOE的合作情况影响。两家以ODM模式开展合作,该模式的收入在亿力机电的总营收中占比常年超过70%。

SNOW JOE创立于2004年,弗若斯特沙利文数据显示,SNOW JOE在2020年已经成为高压清洗机市场中的第4大企业。报告期内,在ODM模式下,SNOW JOE除了2019年,一直都是亿力机电的第一大客户。

2020年,受疫情影响,海外市场对清洁产品的需求有所提升,导致亿力机电对SNOW JOE的销售收入大幅增加。2021年6月,亿力机电与SNOW JOE协商延期付款事宜,并同意后者延期支付部分款项。

在亿力机电的大客户中,SNOW JOE一直是一个特殊的存在:与其他客户相比,SNOW JOE的应收账款期末余额,在当期销售额中的占比是最高的。

报告期内,SNOW JOE的应收账款余额分别为0.95亿元、1.04亿元、1.43亿元、2.19亿元,不含税销售额分别为3.03亿元、2.32亿元、5.19亿元、3.04亿元。这与另一位大客户ANNOVI REVERBERI S.P.A形成了鲜明的对比,弗若斯特沙利文的数据显示,2020年,该公司系世界第二大清洗机生产企业,报告期内与亿力机电的交易金额稳定在2亿-3亿元之间,期末应收账款的余额却常常只有2000万-4000万元。

虽然亿力机电与SNOW JOE的合作自报告期初就已经开始,但值得注意的是,2021年6月25日,亿力机电子公司上海亿力还是与中国出口信用保险公司上海分公司签署了一份《短期出口信用保险续转保险单明细表》,约定投保金额为2.1亿美元,保单有效期自2021年 6月1日起至2022年5月31日止。

净利下滑,内销能救命?

2018-2021年6月,亿力机电的净利润分别为9383.09万元、8692.58万元、1.43亿元、3741万元,去年上半年出现了明显下滑。对此,亿力机电表示,原材料价格上涨、美元兑人民币汇率下降等因素影响,公司的毛利率受到了较大影响,进而导致净利率表现不佳。

报告期内,亿力机电的毛利率分别为20.59%、22.68%、22.24%、16.67%,其中2021年1-6月出现了较大的下降。

从产品看,高压清洗机和吸尘器的毛利率在2021年之前分别稳定在22%、17%左右的水平,而在2021年,它们的毛利率则分别下降至16.63%、13.65%。与同行相比,亿力机电的毛利率在2018-2019年期间与行业平均值相差并不大,但到了2020年,却较行业平均值低出约10个百分点。

较高的外销比例,或是亿力机电报告期内业绩表现不佳的原因。

从业务模式上看,亿力机电的业务模式包括ODM(原始设计制造)、OEM(代工)和OBM(自有品牌制造)。报告期内,ODM模式在营业收入中的占比分别为79.32%、73.87%、81.1%和82.59%,是亿力机电最主要的业务模式。而通过这一模式生产出来的产品中绝大多数都被销往了海外。

亿力机电外销区域销售额及占比

图源:亿力机电招股书

图源:亿力机电招股书

而采用OBM模式的自主品牌收入占比在报告期内分别为18.20%、21.62%、16.13%、13.97%。亿力机电称,在自主品牌的营销推广、销售渠道等方面,公司一直持续投入,但未来一段时期内,外销仍将是亿力机电的重要现金流来源。

弗若斯特沙利文的数据显示,全球高压清洗机市场主要在欧美地区,在全球市场中占比超过80%。高压清洗机在这些地区有较高的渗透率,故这些地区的企业在产品设计、销售渠道、品牌影响等方面具备明显的先发优势,竞争格局已经形成,部分头部企业也早已成为亿力机电的客户。

而亿力机电的自主品牌目前主要依靠国内市场,2020年在国内市场的市占率为14.8%,位居第一位,为亿力机电贡献了22.28%的营收。但在国内高压清洗机整体渗透率不高的背景下,目前的市占率究竟还有多少提升空间?是否已经触及天花板?这些问题仍有待观察。

在外贸行业遭遇严冬的背景下,亿力机电目前仍缺乏破局能力。公司预计,2021年1-9月,营业收入将同比增长17.81%-36.64%,但净利润将出现35.7%-27.13%的下滑。

先分红,再募资

亿力机电此次IPO拟募资8.67亿元,用于年产清洁设备500万台扩产项目、研发中心建设项目和补充1亿元流动资金。

然而,从亿力机电的分红动作上看,亿力机电似乎并不缺钱。2019-2020年间,亿力机电共进行过3轮分红。从持股比例上看,其中大部分分红都落进了实控人家族的保险柜里。

2019年5月15日,亿力机电向全体股东分配现金股利1.3亿元。其中对股东台州亿力分配1.11万元,股东毛彩萍分配1950万元。

2019年10月31日,亿力机电向全体股东分配现金股利1.6亿元,其中台州亿力分得7200万元。同日分配的3200万元现金股利中,台州亿力又分得1760万元。

2020年4月16日,亿力机电向全体股东分配股利6500万元,台州亿力6052.15万元,股东毛彩萍分得138.45万元。

而台州亿力,正是亿力机电的实控人持股平台。在3轮分红中名字出现两次的毛彩萍,也是亿力机电董事长黄建平的配偶。

其中,台州亿力持有亿力机电93.11%的股权,并由黄建平、毛彩萍全资持有100%的股权。此外,员工持股平台嘉兴亿连间接控制着亿力机电4.76%的股权,企查查显示,截至2021年5月7日,董事长黄建平在嘉兴亿连占股52.85%,毛彩萍也直接持有着亿力机电2.13%的股权。

也就是说,黄建平、毛彩萍夫妇,直接和间接合计持有亿力机电超过95.24%的股权。而报告期中的3轮分红,合计3.87亿元,大部分被黄建平、毛彩萍夫妇收入囊中。同时累计分红额相当于此次募资总额的44.64%,也远超募资计划中用于补充流动资金的1亿元。(思维财经出品)■